Resumen

- Bevezetés

- Miért fontos a hosszú távú befektetés?

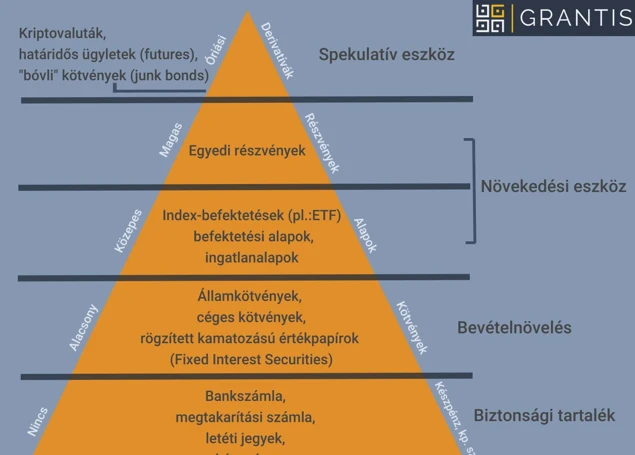

- Milyen típusú befektetéseket érdemes választani?

- Hogyan tudjuk mérni a befektetési teljesítményt?

- Mennyi pénzt érdemes befektetni?

- Befektetési stratégiák

- Befektetési időtáv

- Gazdasági trendek és piaci elemzés

- Rizikókezelés

- Adózási szempontok

- Figyelmen kívül hagyandó hülyeségek

- Hol tudunk segítséget kapni?

- Következtetés

-

Gyakran Ismételt Kérdések

- Milyen hosszú időtávra érdemes befektetni?

- Milyen típusú befektetések javasoltak hosszú távon?

- Mik a kockázat- és hozamviszonyok a hosszú távú befektetéseknél?

- Mit jelent a portfólió diverzifikáció és miért fontos?

- Milyen befektetési teljesítménymutatókat érdemes figyelembe venni?

- Mennyi pénzt érdemes befektetni?

- Milyen befektetési stratégiákat érdemes alkalmazni?

- Milyen időtávot érdemes választani a hosszú távú befektetésekhez?

- Milyen gazdasági trendek és piaci elemzések fontosak a hosszú távú befektetések esetén?

- Milyen rizikókezelési technikákat használhatunk a hosszú távú befektetéseknél?

- Milyen adózási szempontokat kell figyelembe venni a hosszú távú befektetések során?

- Hivatkozások

Bevezetés

A hosszú távú befektetések kiválasztása mindenki számára fontos lépés az anyagi biztonság és jövőbeli tervek megvalósítása érdekében. A hosszú távú befektetések lehetővé teszik, hogy pénzünk kamatozzon és növekedjen az idő múlásával. Azonban ahhoz, hogy sikeresen válasszunk hosszú távú befektetéseket, ismernünk kell az alapvető tényezőket és szakmai szempontokat, amelyek befolyásolják a befektetési döntéseinket.

Ebben a cikkben meg fogjuk vizsgálni a hosszú távú befektetések fontosságát, különböző befektetési típusokat, a befektetési teljesítmény mérését, a befektetési stratégiákat, a befektetési időtávot, a gazdasági trendek és piaci elemzés jelentőségét, a rizikókezelést, az adózási szempontokat, a figyelmen kívül hagyandó hülyeségeket, valamint azt, hogy hol lehet segítséget kapni a befektetési döntésekkel kapcsolatban. Ez a cikk segít elindítani a hosszú távú befektetésekkel kapcsolatos ismereteinket és eligazítást nyújt a helyes döntések meghozatalához.

Miért fontos a hosszú távú befektetés?

A hosszú távú befektetések rendkívül fontosak a pénzügyi stabilitás és jövőbeli terveink szempontjából. Ennek számos oka van, amelyeket érdemes szem előtt tartani, amikor a befektetési stratégiánkat tervezzük.

Egyik fő indok, hogy a hosszú távú befektetések lehetővé teszik a kamatok és növekedési potenciál kihasználását. Ha hosszú időtávban tartjuk a befektetésünket, akkor a piaci hullámokról és rövid távú ingadozásokról való aggódás helyett kiélvezhetjük a hosszú távú trendek és növekedés előnyeit.

Emellett a hosszú távú befektetések kínálnak lehetőséget a tőkegyarapodásra és a passzív jövedelemre. Például, ha részvényekbe, kötvényekbe vagy ingatlanokba fektetünk hosszú távon, a befektetéseink értéke növekszik és osztalékot kaphatunk hosszú távon is. Ez jelentős hozamot eredményezhet az idő múlásával, ami hosszú távon jelentősen megnövelheti vagyonunkat és pénzügyi stabilitásunkat.

A hosszú távú befektetéseknek az is előnye, hogy lehetővé teszik a befektetők számára, hogy kihasználják a kamatos kamat elvét. Ez azt jelenti, hogy a kezdeti befektetésünk a kamatokkal és hozamokkal együtt kamatozik, és ahogy az idő halad, ezek az összegek tovább gyarapodnak. Ez hosszú távon komoly különbséget jelenthet a befektetési hozamokban.

A hosszú távú befektetések emellett lehetővé teszik az időbeli diverzifikációt is. Ez azt jelenti, hogy a befektetéseinket időben szétoszthatjuk, és nem csak egy időpontban helyezzük el őket. Ez segít csökkenteni a kockázatot, mivel ha a piac valamelyik időszakában nem teljesít jól az egyik befektetésünk, akkor a többi befektetésünk még mindig lehetőséget adhat a hozamok növelésére.

Az alaposan megtervezett hosszú távú befektetési stratégiák hozzájárulnak a pénzügyi céléink eléréséhez és a hosszú távú gazdasági stabilitáshoz. Ezért rendkívül fontos, hogy tudatosan válasszuk meg hosszú távú befektetéseinket, és legyünk tisztában saját kockázatvállalási hajlandóságunkkal és pénzügyi céltartalmainkkal.

Az időbeli diverzifikáció és a tőkegyarapodás lehetőségének kihasználása szempontjából a hosszú távú befektetések különösen fontosak. Tehát gondoskodjunk arról, hogy célzottan és hosszú távon tervezett befektetéseket válasszunk a pénzügyi biztonság és a hosszú távú növekedés érdekében.

Milyen típusú befektetéseket érdemes választani?

Befektetéseink típusának kiválasztása során fontos figyelembe venni a kockázat és a hozam, valamint a portfólió diverzifikáció jelentőségét. Első lépésként érdemes megvizsgálni a hosszú távú célokat és az időhorizontot. Ha hosszú távon tervezünk, akkor az akciós részvények és kötvények lehetnek jó választások, mivel hozamaik hosszú időn keresztül kamatozhatnak. Emellett utánanézhetünk biztosítási termékeknek, mint például a nyugdíjbiztosítás, amely hosszú távú stabilitást nyújthat. Érdemes megfontolni a diverszifikáció lehetőségét különböző eszközosztályok között, például részvények, kötvények, ingatlanok és nyersanyagok között. Ezzel csökkenthetjük a kockázatot és növelhetjük a potenciális hozamokat. A közép- és hosszú távú befektetések során az alapos kutatás és a piaci trendek figyelemmel kísérése alapvető fontosságú.

Kockázat és hozam

A kockázat és hozam összefüggése az egyik legfontosabb tényező, amellyel a befektetési döntéseink során szembe kell néznünk. A hozam azt jelenti, hogy mennyi pénzt nyerhetünk egy befektetésből, míg a kockázat azt jelenti, hogy mekkora veszteség vagy csökkenés lehet a befektetésünkben.

A befektetéseknél általában igaz, hogy minél nagyobb a potenciális hozam, annál nagyobb a kockázat is. Ez azt jelenti, hogy ha magas hozamot szeretnénk elérni, akkor hajlandóaknak kell lennünk nagyobb kockázatot vállalni. Ez az a pont, ahol fontos a kockázatvállalási hajlandóságunk felmérése és a hosszú távú célokhoz való igazítása.

A kockázat és hozam egyensúlyának megtalálása fontos a hosszú távú befektetések esetében. Ha túl óvatosak vagyunk, és csak alacsony kockázatú befektetéseket választunk, akkor lehet, hogy nem érjük el azt a hozamot, amire szükségünk van a céljaink eléréséhez. Ugyanakkor, ha túl magas kockázatot vállalunk, akkor pedig a befektetési tőkénk veszélyeztethetjük és nagy veszteségeket szenvedhetünk.

Az optimális kockázat és hozam meghatározása érdekében fontos pontosan megismerni és értékelni a különböző befektetési lehetőségeket. Egy részvénybefektetés például magas hozamot kínálhat, de magas kockázattal is járhat, míg az állampapírok kevésbé kockázatosak, de alacsonyabb hozamot eredményezhetnek. Ezért fontos átgondolni az egyes befektetési típusokat és azok hozam-kockázat profilját, hogy megfelelően döntsünk.

A tőzsdézés alapjairól való megfelelő tájékozódás és elemzés segíthet mérlegelni a hozam és kockázat közötti megfelelő egyensúlyt. Ezért érdemes olyan befektetéseket választani, amik felelnek meg a kockázatvállalási preferenciánknak és hozamigényünknek a hosszú távú céljaink elérése érdekében.

Portfólió diverzifikáció

A portfólió diverzifikáció rendkívül fontos tényező a hosszú távú befektetéseknél. Ez a stratégia lehetővé teszi, hogy a kockázatot szétoszlassuk többféle eszköz vagy piac között, ezáltal csökkentve a kitettséget egyetlen befektetés vagy szektor teljesítményének ingadozásával szemben. Így a befektetőknek lehetőségük van arra, hogy a hozamot növeljék és minimalizálják a veszteséget.

A piaci körülmények változhatnak, és az egyes befektetések idővel különböző módon teljesíthetnek. Ha a befektetéseket egyetlen eszközre vagy szektorra korlátozzuk, akkor nagyobb kockázatot vállalunk, mert ha ezek a befektetések rosszul teljesítenek, akkor az egész portfóliónk szenvedhet. Ezért az ajánlott stratégia a portfólió diverzifikációja.

A portfólió diverzifikációja azt jelenti, hogy a pénzünket többféle eszközbe vagy piacra osztjuk szét. Ez lehetővé teszi a kockázatok szétterítését és a befektetési teljesítmény átlagolását. Például, ha a befektetéseinket egyaránt osztjuk meg részvények, kötvények, ingatlanok és esetleg kriptovaluták között, akkor kiegyensúlyozottabb portfóliót hozhatunk létre.

A portfólió diverzifikáció során fontos figyelembe venni az eszközök és piacok korrelációját. Ha az egyes eszközök vagy piacok nagyobb mértékben korrelálnak egymással, akkor nem érünk el valódi diverzifikációt. Ezért célszerű olyan eszközöket választani, amelyek alacsony vagy negatív korrelációval rendelkeznek egymással. Például, ha a részvények és kötvények hozama hosszú távon általában ellentétes irányba mozog, akkor ez a kettős diverzifikációt eredményezheti.

Az alábbiakban felsorolok néhány fontos szempontot a portfólió diverzifikáció során:

– Válasszunk ki legalább 10-15 különböző eszközt vagy piacot a diverzifikációhoz. Ez lehetővé teszi a kockázatok jobb szétosztását.

– Vegyük figyelembe a befektetési célokat és a kockázatvállalási hajlandóságot a portfólió diverzifikáció tervezésénél.

– Tartsuk szem előtt a korrelációs viszonyokat az eszközök között, és válasszunk olyan eszközöket, amelyek nem mozognak teljesen együtt.

– Ne korlátozzuk a diverzifikációt egyetlen szektorra vagy iparágra. Ehelyett próbáljunk elosztani a befektetéseinket különböző ágazatok között.

– Figyelembe kell vennünk a befektetési időtávot és az esetleges adózási tényezőket is.

A portfólió diverzifikáció fontos szerepet játszik a hosszú távú befektetések sikerében. Azzal, hogy szélesíthetjük a befektetéseink körét és minimalizáljuk a kockázatot, jobb esélyünk nyílik a hosszú távú hozamok elérésére és a pénzügyi célok elérésére.

Ha többet szeretne megtudni a diverzifikációról és a befektetések portfólió-diverzifikációjáról, olvassa el a cikkünket a kriptovaluták befektetéséről.

Hogyan tudjuk mérni a befektetési teljesítményt?

A befektetési teljesítmény mérése elengedhetetlen a befektetések sikeres értékeléséhez és továbbfejlesztéséhez. A befektetési teljesítmény méréséhez több kritériumot is figyelembe kell venni. Az egyik legáltalánosabb mutató az átlagos éves hozam, amely bemutatja, hogy mekkora hozamot értünk el átlagosan évente a befektetéseinkből. Ezenkívül fontos a visszatekintő teljesítményelemzés is, ami segít meghatározni, hogy a befektetéseink hogyan teljesítettek az előző időszakban. Ez lehetővé teszi számunkra, hogy felismerjük a trendeket és az esetleges változásokat a befektetéseinkben, és ennek megfelelően a jövőbeli stratégiát alakítsuk ki. Az átlagos éves hozam és a visszatekintő teljesítményelemzés együttesen segítik a befektetőket abban, hogy tájékozott döntéseket hozzanak és optimalizálják a befektetéseiket a hosszú távú siker érdekében.

Átlagos éves hozam

Az átlagos éves hozam egy fontos mutató, amely segít meghatározni, hogy egy befektetés milyen mértékben hozott profitot évente. Ez az adat kulcsfontosságú ahhoz, hogy értékeld és összehasonlítsd a különböző befektetési lehetőségeket.

Alapvetően az átlagos éves hozam az a befektetési hozam, amelyet a befektetés egész éven át produkált. Ez az érték általában százaléknak fejezhető ki, és lehetővé teszi, hogy megértsük, milyen arányban növekszik vagy csökken a befektetésünk.

Az átlagos éves hozamot gyakran a kockázat mértékével is összefüggésbe hozzuk. Általában érvényes az elv, hogy a magasabb hozamra törekvő befektetések nagyobb kockázattal járnak. Ezért érdemes átgondolni és mérlegelni a befektetés kockázatosságát, mielőtt eldönthetjük, milyen átlagos éves hozamot lenne érdemes elérnünk.

Fontos megérteni, hogy az átlagos éves hozamot nem szabad kizárólagos tényezőként használni a befektetési döntések meghozatalakor. Más mutatókkal és tényezőkkel, például a piaci trendekkel, a gazdasági kilátásokkal és a konkrét befektetési lehetőségekkel is figyelembe kell venni.

Érdemes tanulmányozni és összehasonlítani az átlagos éves hozamokat különböző befektetési eszközök között. Azonban ne éljünk meg kizárólag ezekkel az adatokkal, mert a múltbeli hozamok nem garantálják a jövőbeli teljesítményt. Érdemes lehet figyelembe venni más tényezőket is, például a vállalat pénzügyi eredményeit, a piaci trendeket és a gazdasági kilátásokat is, mielőtt befektetési döntéseket hozunk.

Alapvetően az átlagos éves hozam egy fontos mutató, amely segít objektív módon értékelni a befektetéseket. Ez az adat segíthet abban, hogy jobban megértsük a befektetésünk teljesítményét és megfelelő döntéseket hozzunk a jövőbeli befektetéseinkkel kapcsolatban.

Az átlagos éves hozam összehasonlításával képet kaphatunk arról, hogy melyik befektetési lehetőség hosszú távon nyújthatja a legjobb hozamot, és segíthet kialakítani a befektetési stratégiánkat. Azonban emlékezzünk arra, hogy ez csak egy mutató és a befektetési döntéseket számos más tényező is befolyásolhatja.

Visszatekintő teljesítményelemzés

A visszatekintő teljesítményelemzés egy olyan módszer, amelynek során a befektetők áttekintik a korábbi befektetéseik teljesítményét és azok eredményeit. Ez segít meghatározni, hogy mennyire volt eredményes a befektetésünk a múltban, és segít beazonosítani az esetleges trendeket vagy mintákat.

A visszatekintő teljesítményelemzés során számos mutatót és adatot érdemes figyelembe venni. Az egyik legfontosabb adat a befektetés hozama vagy megtérülése (ROI). Ez a mutató kifejezi, hogy mennyi nyereményt vagy veszteséget eredményezett a befektetésünk a befektetés időtartama alatt. A pozitív ROI azt jelenti, hogy nyereséget értünk el, míg a negatív ROI veszteséget jelez.

Emellett érdemes figyelembe venni a befektetés teljesítményét összehasonlítva más befektetési lehetőségekkel vagy benchmarkokkal. Például ha részvényekbe fektettünk, érdemes összehasonlítani a befektetésünk teljesítményét a tőzsdeindextel vagy más hasonló vállalatokkal. Ez segít abban, hogy lássuk, milyen mértékben teljesítettünk jobban vagy rosszabbul más befektetésekhez képest.

A visszatekintő teljesítményelemzés során érdemes időbeli adatokat is figyelembe venni. Ez lehetővé teszi, hogy nyomon kövessük a befektetésünk változásait és megállapítsuk, hogy hogyan fejlődött az idő során. Grafikonok és diagramok segítségével könnyen követhetjük, hogyan alakult a befektetésünk értéke, hozama vagy akár a részvényárfolyam alakulása az idő múlásával.

A visszatekintő teljesítményelemzésnek számos előnye van. Először is, lehetővé teszi, hogy lássuk, mennyire volt eredményes a befektetésünk a múltban, és segít meghatározni a jövőbeni befektetési döntéseinket. Másodszor, segít azonosítani az esetleges trendeket vagy mintákat, amelyek segíthetnek a jövőben tapasztaltabb és sikeresabb befektetővé válni. Végül, a visszatekintő teljesítményelemzés hozzájárulhat a befektetői önbizalom növeléséhez, mivel láthatjuk, hogy sikeresen végrehajtott befektetésekkel rendelkezünk.

Fontos azonban megjegyezni, hogy a visszatekintő teljesítményelemzésnek is vannak korlátai és korlátozásai. A múltbeli teljesítmény nem garantálja a jövőbeli eredményeket. A befektetési piacok változékonyak és kiszámíthatatlanok lehetnek, ezért fontos, hogy a visszatekintő teljesítményelemzést és más eszközöket együtt használjuk a befektetési döntéseink megalapozásához.

A visszatekintő teljesítményelemzés tehát kiemelkedően fontos lépés a befektetési stratégia kialakításában és a pénzügyi eredményeink jobb megértésében. Segít meghatározni, hogy mennyire volt sikeres a befektetésünk a múltban, hogyan teljesítettünk más befektetésekhez képest, és az időbeli változások alapján beazonosítani az esetleges trendeket. Ezért érdemes rendszeresen végezni visszatekintő teljesítményelemzést, hogy szilárd alapot biztosítsunk jövőbeni befektetési döntéseinkhez.

Mennyi pénzt érdemes befektetni?

A „Mennyi pénzt érdemes befektetni?” kérdés elengedhetetlen a befektetési stratégia kialakításához. Az ön számára megfelelő válasz azonban függ az egyéni körülményektől, célkitűzésektől és pénzügyi helyzettől. Az alábbiakban néhány tényezőt fogok bemutatni, amelyeket figyelembe kell venni, amikor eldönti, mennyi pénzt érdemes befektetni.

1. Pénzügyi helyzet: Először is, érdemes felmérni a jelenlegi pénzügyi helyzetét. Mennyi pénze van rendelkezésre, amit hosszú távon befektethet? A befektetésnek ne adjon ki olyan pénzt, amire lehet, hogy rövid távon szüksége lesz, például vészhelyzeti alapra vagy mindennapi kiadásokra.

2. Kockázatvállalás: A befektetéshez szükséges összeg meghatározásakor fontos figyelembe venni a kockázatvállalási hajlandóságát. Ha inkább konzervatívabb befektető vagy, akkor talán kisebb összeget kíván befektetni, hogy minimalizálja a kockázatot. Ha viszont hajlandó nagyobb kockázatot vállalni, akkor nagyobb összeget is el lehet helyezni a befektetéseiben.

3. Célkitűzések: Gondoljon azokra a célokra, amelyeket a befektetéseivel el szeretne érni. Ha hosszú távú célokra fordítja a befektetéseket, például a nyugdíj megtakarítására vagy egy gyerekeknek létrehozott egyetemi alapra, akkor valószínűleg több pénzt érdemes befektetni a hosszú távú növekedés érdekében.

4. Részletes pénzügyi tervezés: Tudatosítani kell a havi jövedelmet és kiadásokat annak érdekében, hogy lássuk, mennyi pénzt tudunk félretenni hosszú távú befektetésekre. Valósítsa meg egy pénzügyi tervezéssel, hogy ki tudja számolni, milyen összeget tud magának megengedni a befektetésre és hosszú távon fenntartható legyen.

Fontos megjegyezni, hogy a befektetések különböző összegekkel is elkezdhetők, és a lényeg az, hogy elkezdje. Akár kisebb összegekről van szó, amelyeket fokozatosan növel, akár nagyobb összegekről, a lényeg az, hogy eleget tegyen az egyéni pénzügyi céljainak és lehetőségeinek. A gyakorlat során eldöntheti, hogy hogyan növeli és változtatja a befektetéseit az idő múlásával és az anyagi helyzete javulásával.

A befektetések alapjai további útmutatást és részletes információkat nyújtanak a befektetések megkezdéséhez és a megfelelő összeg meghatározásához.

Befektetési stratégiák

A befektetési stratégiák kulcsfontosságúak, hogy meghatározzuk, hogyan fogjuk elhelyezni és kezelni a pénzünket a hosszú távú befektetések során. Két fő stratégia közül választhatunk: passzív befektetés és aktív befektetés.

A passzív befektetés során a befektetők igyekeznek követni egy adott indexet vagy piaci szektor teljesítményét, például részvényindexet. Ezáltal minimalizálhatják a költségeket és a kockázatokat, mivel nem kell folyamatosan nyomon követniük és változtatniuk a portfóliójukat. Ez általában hosszú távon stabil hozamot eredményezhet, különösen a hosszú távú piaci növekedési trendeknél.

Az aktív befektetések során a befektetők aktívan kutatást végeznek, elemzik a piaci lehetőségeket és állandóan figyelik a portfóliójukat. Céljuk az, hogy megelőzzék a piaci trendeket, és olyan befektetéseket találjanak, amelyek meghaladják a piaci átlagot. Ez magasabb kockázatot jelenthet, de akár jelentős hozamot is eredményezhet, ha a befektető megfelelően tájékozott és időben reagál a piaci változásokra.

Mindkét stratégia előnyei és hátrányai vannak, és a befektetőnek saját céljai és preferenciái alapján kell eldöntenie, melyik illik leginkább hozzá. Az alapos kutatás, a pénzügyi ismeretek és a hosszú távú célok szem előtt tartása mind segíthetnek a megfelelő befektetési stratégia kiválasztásában.

Passzív befektetés

A passzív befektetési stratégia egy olyan megközelítés, amelynek során a befektetők hosszú távon tartják a befektetéseiket egy meghatározott indexhez vagy indexalapú alapokhoz kötve. Ebben az esetben nem próbálják meg elkapni a rövid távú piaci ingadozásokat vagy megtalálni a legjobb egyedi befektetéseket, hanem passzívan követik az adott index teljesítményét.

A passzív befektetés alapvetően abból a felismerésből született, hogy hosszú távon a legtöbb aktív menedzselésű alap nem tudja tartósan megelőzni az adott index hozamát. Ebben az értelemben a passzív befektetés általában alacsonyabb költségekkel jár, mivel nem igényel folyamatos portfolió-átalakítást vagy magas ügynöki díjakat.

Az egyik legnépszerűbb passzív befektetési stratégia az indexalapok vásárlása. Ezek az alapok olyan befektetési alapok, amelyek célja az adott index teljesítményének követése. Az index lehet részvényindex, kötvényindex vagy akár árucikkindex. Az indexalapoknak általában alacsonyabb költségeik vannak, és a befektetők saját maguk dönthetik el, hogy milyen mértékben osztják meg a kívánt indexet.

Az egyik fő előnye a passzív befektetésnek a diverzifikáció lehetősége. Az indexalapok általában széles körű piaci szegmenset lefednek, és ezáltal a befektetők portfóliója sokkal jobban szétszórható, csökkentve ezzel a kockázatot. Emellett a passzív befektetők nem kell aggódniuk az egyedi befektetések időzítésével vagy átcsoportosításával kapcsolatban, mivel az alapok automatikusan követik az indexet.

Fontos azonban megérteni az indexalapok korlátait is. Bizonyos körülmények között az aktív menedzsment és a befektetés elemzése komoly előnyöket nyújthatnak a passzív stratégiával szemben. Ezért fontos, hogy a befektetők megfontolják a befektetési célokat és a piaci környezetet, mielőtt döntést hoznak a passzív vagy aktív stratégia alkalmazásáról.

Minden befektetőnek saját döntést kell hoznia a passzív befektetési stratégiával kapcsolatban a saját pénzügyi célok és kockázatvállalási hajlandósága alapján. A passzív befektetési stratégia azonban kiváló lehetőséget nyújthat az egyszerűbb, alacsonyabb költségű és hosszú távú hozamot kereső befektetők számára.

További információk a tőzsdei befektetések alapjairól

Aktív befektetés

Az aktív befektetés egy olyan befektetési stratégia, amelyben a befektető aktívan kezeli a portfólióját annak érdekében, hogy kihasználja a piaci lehetőségeket és elkerülje a kockázatokat. Az aktív befektetők gyakran alapos kutatást és elemzést végeznek a cégekről, ágazatokról vagy piacokról, és gyakran gyorsan reagálnak a változásokra a portfóliójukban.

Az aktív befektetés lehetőséget ad a befektetőknek arra, hogy aktívan részt vegyenek a befektetési döntésekben és a portfólió kezelésében. Ezzel lehetőség nyílik a portfólió állandó felülvizsgálatára és az esetleges beavatkozásokra a piaci feltételek változása esetén. Az aktív befektetők gyakran alaposan nyomon követik a gazdasági trendeket, a vállalati eredményeket és a piaci híreket, hogy a lehető legjobb befektetési döntéseket hozhassák meg.

Az aktív befektetés előnye, hogy a befektető képes gyorsan reagálni a piaci változásokra és kihasználni az árfolyam-ingadozásokat. Tehát potenciálisan magasabb hozamot érhetnek el, mint a passzív befektetők. Az aktív befektetőknek lehetőségük van a különböző piaci szektorok és eszközcsoportok részletes vizsgálatára, valamint a portfólió összetételének gyakori változtatására a legjobb eredmények érdekében.

Az aktív befektetés azonban magában hordozza a magasabb kockázatot és a nagyobb költségeket is. Az aktív befektetők gyakran fizetnek kereskedési költségeket a gyakori portfólió forgatás miatt, valamint a kutatási és elemzési költségek miatt. Emellett az aktív befektetési stratégia abból a feltételezésből indul ki, hogy a befektető képes felismerni a piaci hibákat és lehetőségeket, ami nem mindig bizonyul helyesnek.

Az aktív befektetés tehát előnyöket és kockázatokat egyaránt hordoz. Ha valaki hajlandó időt és energiát áldozni a kutatásra és a portfólió aktív kezelésére, és úgy érzi, hogy rendelkezik a szükséges ismeretekkel és tapasztalattal, akkor az aktív befektetés lehet számára a megfelelő választás.

Aktív befektetés előnyei és hátrányai:

– Előnyök:

– Gyors reagálás lehetősége a piaci változásokra

– Potenciálisan magasabb hozam

– Alapos vizsgálat és elemzés lehetősége a vállalatokról és piaci trendekről

– Hátrányok:

– Magasabb kockázat és volatilitás

– Nagyobb költségek (kereskedési költségek, kutatási költségek stb.)

– Nem minden befektető képes megfelelően azonosítani a piaci lehetőségeket

Befektetési időtáv

A befektetési időtáv meghatározása kiemelkedő fontossággal bír a hosszú távú befektetések során. A befektetési időtáv az a periódus, amely alatt a befektetést tervezzük tartani. A rövid távú befektetések általában néhány hónapig vagy akár egy évig tartanak, míg a közép- és hosszú távú befektetések évekre vagy akár évtizedekre tervezett időtartamokat jelenthetnek. Fontos megjegyezni, hogy a befektetés időtartama jelentősen befolyásolhatja a befektetés mind a kockázatát, mind a potenciális hozamát. A rövid távú befektetések általában nagyobb kockázattal járnak, mivel a piaci ingadozások és rövid távú trendek nagyobb hatást gyakorolhatnak rájuk. Ezzel szemben, a közép- és hosszú távú befektetések lehetőséget nyújtanak a piaci ingadozások kiegyenlítésére és a hosszú távú gazdasági növekedés kihasználására. Ezáltal a befektetők időtávot adhatnak a befektetéseiknek, hogy azok kamatozzanak és növekedjenek a hosszú távon.

Rövid távú befektetések

Rövid távú befektetések olyan befektetések, amelyek rövid idő alatt megtérülnek vagy gyorsan likvidálhatók. Ezek a befektetések általában 1 évnél rövidebb ideig tartanak, és gyakran alacsonyabb kockázattal járnak, mint a hosszú távú befektetések.

A rövid távú befektetések közé tartozhatnak például rövid lejáratú kötvények, állampapírok vagy banki betétek. Ezek a befektetések általában alacsonyabb hozamot biztosítanak, de stabilabbak és kevésbé kockázatosak lehetnek a rövid időtartam miatt.

A rövid távú befektetéseknek több előnye is van. Először is, a befektetett tőke gyorsan elérhető, amikor szükség van rá. Ez különösen fontos lehet sürgős kiadások vagy rövid távú pénzügyi célok elérésekor.

Másodszor, a rövid távú befektetések általában likvidabbak, ami azt jelenti, hogy könnyen átválthatók készpénzre, ha szükség van rájuk. Ez a befektetők számára nagyobb rugalmasságot biztosít, különösen olyan helyzetekben, amikor gyorsan reagálni kell a piaci változásokra vagy pénzügyi szükségletekre.

Azonban fontos megérteni, hogy a rövid távú befektetéseknek is vannak kihívásai és korlátai. Mivel a befektetési időtartam rövidebb, kevesebb idő van a hozamok számára, hogy jelentős mértékben növekedjenek. Emiatt a rövid távú befektetések általában alacsonyabb hozamot generálnak a hosszú távú befektetésekhez képest.

Ezenkívül a rövid távú befektetések általában nagyobb kockázattal járnak. A rövid távú piaci ingadozások és volatilitás hatással lehetnek ezekre a befektetésekre, és a rövid távú hozamok változhatnak a piaci helyzet függvényében.

Ha rövid távú befektetésekre gondolunk, fontos átgondolni a kockázatokat és a hozamokat. Fel kell mérni a pénzügyi céljainkat és az időhorizontot, valamint a saját kockázatvállalási hajlandóságunkat, hogy meghatározzuk, hogy mennyi tőkét érdemes rövid távon befektetni.

Végül, nem szabad elfelejteni, hogy a befektetési döntések mindig személyre szabottak kell legyenek és az egyéni pénzügyi helyzetre, célokra és szükségletekre kell épülniük. Ezért alaposan át kell gondolni, hogy milyen befektetési időtávot és mennyi kockázatot vállalunk, mielőtt rövid távú befektetéseket választunk.

A rövid távú befektetések tehát lehetőséget kínálnak arra, hogy gyorsan hozzáférjünk tőkénkhez és könnyen reagáljunk a piaci változásokra, de figyelembe kell venni a kockázatokat és a hozamokat.

Közép- és hosszú távú befektetések

Közép- és hosszú távú befektetések fontos részét képezik a hosszú távú pénzügyi tervezésnek és jövőbeli célok elérésének. Ezek a befektetések általában évekre vagy évtizedekre tervezik a megtérülést, és olyan pénzügyi biztonságot nyújtanak, amely hosszú távon növelheti a vagyonunkat.

Az alábbiakban néhány példa található olyan közép- és hosszú távú befektetésekre, amelyeket érdemes fontolóra venni:

1. Részvények: A részvények közép- és hosszú távú befektetési lehetőséget kínálnak a vállalatok részesedéseinek tulajdonlásával. A részvények hosszabb távon általában nagyobb hozamot és tőkegyarapodást nyújtanak, de fontos, hogy a megfelelő kutatást és elemzést végezzük el a vállalatról, mielőtt befektetésbe kezdenénk.

2. Kötvények: A kötvények olyan adósok által kibocsátott értékpapírok, amelyek garantált kamatot és törlesztési összeget kínálnak a befektetők számára. Ezért közép- és hosszú távon stabil jövedelmet biztosítanak a befektetőknek.

3. Ingatlanbefektetések: Az ingatlanbefektetések hosszú távú passzív jövedelmet és tőkegyarapodást nyújtanak. Az ingatlanok értéke hosszabb távon jelentősen növekedhet, és az ingatlancímek bérbeadásával passzív jövedelem generálható.

4. Nyugdíj alapok: A nyugdíj alapok olyan befektetési alapok, amelyekbe befektethetünk, hogy pénzt gyűjtsünk nyugdíjas éveinkre. Ezek az alapok hosszú távú megtakarítási lehetőséget kínálnak, amelyek segítenek felépíteni a nyugdíjas évekre szánt tőkét.

5. Értékpapír alapok: Az értékpapír alapok olyan befektetési alapok, amelyek különböző eszközöket tartalmaznak, például részvényeket, kötvényeket, nyersanyagokat stb. Ezek a befektetések hosszú távon diverzifikációt és kiegyensúlyozott növekedést nyújthatnak.

6. Hosszú lejáratú betétek: A hosszú lejáratú betétek stabilitást és garantált kamatot kínálnak a pénzünkre. Ezek a befektetések hosszú távú megtakarítást tesznek lehetővé nagyobb kamatlábakkal.

Fontos megjegyezni, hogy minden befektetésnek vannak bizonyos kockázatai, és alaposan meg kell vizsgálni a befektetési lehetőségeket a saját pénzügyi helyzetünknek és céljainknak megfelelően. Ezenkívül érdemes szakértők tanácsát kérni, akik segíthetnek az optimális közép- és hosszú távú befektetések kiválasztásában.

Emlékeztetőül, hogy a diverzifikáció elve kulcsfontosságú a hosszú távú befektetéseknél. Az általunk kiválasztott befektetések diverzifikációja segít csökkenteni a kockázatot és növelni a potenciális hozamokat az idő múlásával.

Gazdasági trendek és piaci elemzés

A gazdasági trendek és piaci elemzés fontos szerepet játszanak a hosszú távú befektetések tervezésében és döntéshozatalában. A befektetési piacok és gazdasági környezet folyamatosan változik, és ezeket a változásokat figyelembe kell venni, hogy sikeres és jövedelmező befektetéseket hozzunk létre.

A gazdasági trendek és piaci elemzés lehetővé teszi számunkra, hogy jobban megértsük a gazdaság jelenlegi helyzetét és a piacok kilátásait. Ez segít abban, hogy informált befektetési döntéseket hozzunk. Néhány fontos elem, amit figyelembe kell venni:

1. Gazdasági növekedés: A gazdasági trendek elemzése segít felmérni egy adott ország vagy gazdasági régió jelenlegi növekedési állapotát. Különböző gazdasági mutatók, például a GDP növekedési rátája, a foglalkoztatási adatok és az inflációs mutatók figyelembevételével lehet meghatározni a gazdasági növekedés várható irányát.

2. Sektorteljesítmény: Egyes szektorok a gazdasági ciklusok során más módon teljesítenek. A piaci elemzés során érdemes áttekinteni a különböző szektorokat és azok kilátásait. Például, a technológiai szektor vagy az egészségügyi szektor beruházási lehetőségeket kínálhat hosszú távon, míg más szektorok, mint például az energia vagy a kiskereskedelem, más piaci környezetben rendelkezhetnek előnyökkel.

3. Nemzetközi piaci hatások: A globális gazdasági trendek és nemzetközi események hatással lehetnek a befektetési piacokra. Fontos figyelembe venni a geopolitikai helyzetet, a kereskedelmi vitákat vagy a monetáris politikai döntéseket, mivel ezek befolyásolhatják a befektetési környezetet és a piaci szereplőket.

4. Mérleg- és közgazdasági mutatók: Egy vállalat vagy befektetés értékeléséhez szükséges figyelembe venni a gazdasági és pénzügyi mutatókat. Ide tartoznak például a szabad cashflow, az EBITDA, a tőkeberuházás és a nyereségességi mutatók. Ezek segítségével felmérhetjük a vállalat pénzügyi helyzetét és hosszú távú kilátásait.

Fontos azonban megjegyezni, hogy a gazdasági trendek elemzése és a piaci helyzet előrejelzése soha nem lehet tökéletes vagy teljesen biztos. A piaci változások mindig tartogathatnak meglepetéseket, és a múltbeli teljesítmény sem jelent garanciát a jövőbeli eredményekre. Ezért a befektetőknek érdemes különböző forrásokból szerzett információkat és véleményeket összevetni, valamint saját kutatást végezni a befektetési döntéseik meghozatala előtt.

A gazdasági trendek és piaci elemzés lehetővé teszi, hogy informált és tudatos befektetési döntéseket hozzunk. Ez segít minimalizálni a kockázatot és növelni a potenciális hozamokat a hosszú távon.

Rizikókezelés

A rizikókezelés kulcsfontosságú tényező a hosszú távú befektetések tervezése során. Befektetések során mindig van bizonyos kockázat, amit célszerű minimalizálni és kontrollálni. Az egyik legfontosabb módszer a rizikókezelésre az általános diverzifikáció, azaz a befektetések megszélesítése különböző eszközosztályokba, például részvényekbe, kötvényekbe, ingatlanokba. Ez segít minimalizálni annak a veszélyét, hogy egyetlen befektetési lehetőség nagy veszteséget okozzon. A rizikókezeléshez szükséges megfelelő kutatás és piaci elemzés. Ez segít felmérni a potenciális kockázatokat és megalapozott döntéseket hozni. A rizikókezelés folyamatos felülvizsgálatot és monitorozást is igényel, hogy rugalmasan reagáljunk a változó piaci feltételekre.

A diverzifikáció fontossága

A diverzifikáció olyan befektetési elv, amelynek célja a kockázat csökkentése és a hozamok optimalizálása a befektetési portfólióban. A befektetések diverzifikációja lehetővé teszi, hogy a befektetők szétosszák a vagyonukat különböző eszközosztályok, ágazatok vagy régiók között.

Az előnyei közé tartozik, hogy csökkenti a portfólió időszakos ingadozásait és a potenciális veszteségeket. Ha a befektetési portfóliónkban különböző típusú eszközök, például részvények, kötvények vagy ingatlanok vannak, akkor nem minden időszakban teljesítenek ugyanúgy. Ez azt jelenti, hogy ha valamelyik eszköz éppen rosszul teljesít, akkor más eszközök kompenzálhatják a veszteséget.

Ezenkívül a diverzifikáció lehetővé teszi a befektetők számára, hogy kihasználják a különböző piaci feltételeket és növekedési lehetőségeket. Különböző eszközök vagy ágazatok eltérően reagálnak a gazdasági ciklusokra és a piaci változásokra. Ez azt jelenti, hogy ha az egyik ágazat vagy eszköz rohamosan növekszik, akkor ez hozzájárulhat a portfólió hozamának növeléséhez, még akkor is, ha más eszközök kevésbé teljesítenek.

A diverzifikáció szintén a befektetők pénzügyi biztonságára és az időben való tervezésre épül. Ha csak egyféle eszközbe fektetünk, akkor az esetleges piaci esés vagy válság jelentős veszteségeket okozhat. Ezért fontos, hogy a befektetők átgondoltan válasszanak olyan eszközöket, amelyek a diverzifikációval ellensúlyozzák a piaci ingadozásokat, és hozzájárulnak a portfólió hosszú távú hozamához.

Nem csak eszközosztályok szerinti diverzifikációra kell törekedni, hanem tényleges eszközök, ágazatok és régiók közötti elosztásra is. Így csökkenthetjük a kockázatot és maximalizálhatjuk a hozamokat a befektetési portfóliónkban.

A diverzifikáció tehát nemcsak a kockázatcsökkentés és a portfólió hozamainak optimalizálása szempontjából fontos, hanem segítségünkre lehet abban is, hogy elkerüljük a túlzott koncentrációt egy adott eszközben vagy ágazatban. A tudatos diverzifikáció segít elérni a pénzügyi biztonságot és hosszú távú növekedést a befektetéseink számára.

További információért a portfóliónk diverzifikációjáról olvashat.

Kockázatmérési technikák

Az alapos kockázatmérési technikák alkalmazása kulcsfontosságú a befektetési döntések meghozatalában. A kockázatmérés segít felmérni, hogy a kiválasztott befektetés milyen mértékben lehet kockázatos, és segít meghatározni az elfogadható kockázati szintet. Ezért fontos megérteni néhány kockázatmérési technikát:

1. Volatilitás: Ez a kockázatmérés egyik leggyakrabban használt módszere, és azt méri, hogy az adott befektetés értéke mennyire ingadozik idővel. Minél nagyobb a volatilitás, annál kockázatosabb lehet a befektetés. Az értékek ingadozása alapján lehet következtetni arra, hogy mennyi nyereséget vagy veszteséget várhatunk a befektetés során. A volatilitásban történő változások alapján beállíthatjuk a befektetési stratégiánkat és a kockázati toleranciánkat.

2. Béta: A béta egy másik kockázatmérési mutató, amely azt méri, hogy az adott befektetés mennyire korrelál a piaccal. Ha egy befektetés béta értéke 1, azt jelenti, hogy az befektetés mozgása együtt halad a piacról kapott mozgással. Ha a béta értéke kevesebb mint 1, az azt jelenti, hogy az adott befektetés kevésbé érzékeny a piaci ingadozásokra, míg ha a béta értéke több mint 1, az azt jelenti, hogy az adott befektetés érzékenyebb a piaci ingadozásokra. A béta alapján becsülhetjük meg, hogy mennyire változhat a befektetésünk értéke a piaci változások hatására.

3. Stresszteszt: A stresszteszt olyan kockázatmérési technika, amely az adott befektetésre szimulált válsághelyzeteket alkalmaz. Ez segít felmérni, hogy az adott befektetés hogyan teljesít krízishelyzetekben, és mennyire érzékeny a piaci szélsőséges helyzetekre. A stresszteszt segít felkészülni és beállítani a megfelelő védőintézkedéseket a váratlan piaci helyzetekre.

4. Kockázati értékelési módszerek: Kockázati értékelési módszerek, mint például a Value at Risk (VaR) vagy Expected Shortfall (ES), a pénzügyi kockázatot quantitatív módon méri és becsüli meg. Ezek az értékelési módszerek segítenek meghatározni, hogy milyen mértékű veszteség vagy kockázat áll fenn a befektetésekkel kapcsolatban. Ezek az adatok alapján beállítható az elfogadható kockázati szint és az optimális befektetési portfolio.

Ezek a kockázatmérési technikák segítenek felmérni a befektetéssel járó potenciális veszteségeket és azok valószínűségét. Fontos azonban megérteni, hogy a kockázat mindig jelen van, és soha nem lehet teljesen kiküszöbölni. A kockázatmérés azonban lehetővé teszi a befektetők számára, hogy tudatosan válasszanak és kezeljék a befektetési portfoliójuk kockázatát az elérni kívánt céljaik és a saját kockázati toleranciájuk fényében.

Adózási szempontok

Amikor hosszú távú befektetéseket választunk, fontos figyelembe vennünk az adózási szempontokat is. Az adózásnak jelentős hatása lehet a befektetők nettó hozamaira és a jövedelmi helyzetükre. Ennek megfelelően érdemes alaposan megértenünk az adózási szabályokat és előírásokat, hogy optimalizálni tudjuk a befektetéseink adózási kötelezettségeit és minimalizálhassuk a fizetendő adó összegét.

Először is, ki kell elemeznünk azt a jogi környezetet, ahol befektetéseinket tartjuk. Az adózási szabályok és előírások változhatnak országonként vagy akár államonként is, ezért alaposan meg kell vizsgálnunk az adott jogrendszerben érvényes adózási rendelkezéseket.

Másodszor, érdemes megértenünk a befektetési típusok adózással kapcsolatos követelményeit. Például, a részvények, kötvények vagy ingatlanok adózási szabályai eltérhetnek. Néhány befektetési típus adókötelezettségeken is alapulhat, mint például a tőkejövedelemadó vagy a nyereségadó. Az adózási kötelezettségek mibenléte és mértéke befolyásolhatja a hozamokat és a hosszú távú megtérülésünket, ezért érdemes alaposan tanulmányoznunk ezeket az információkat.

Harmadszor, a befektetéshez kapcsolódó adóigazgatási kötelezettségeket is figyelembe kell vennünk. Például, az adóbevallás vagy az adófizetési határidők betartása rendkívül fontos, hogy elkerüljük az esetleges büntetéseket vagy mulasztási díjakat. A szabályok szerinti teljesítés segít fenntartani az adózási törvények és előírások szerinti tisztességes és jogkövető magatartást.

Negyedszer, érdemes megfontolni az adóelőnyös befektetési eszközöket vagy struktúrákat. Bizonyos országokban vagy jogi keretek között lehetőség van olyan befektetésekbe történő részvételre, amelyek adókedvezményeket vagy adómentességet kínálnak bizonyos feltételek teljesülése esetén. Ez a befektetési struktúrák vagy számlák típusától függően változhat, ezért érdemes konzultálni egy adószakértővel vagy pénzügyi tanácsadóval, hogy kihasználjuk az adóelőnyöket.

Az adózási szempontok alapos figyelembevétele segít optimalizálni a befektetéseinket és minimalizálni a befektetési hozamokra vonatkozó adóteherünket. Az adózás azonban bonyolult terület lehet, és nem mindig egyszerű megérteni az összes adózási szabályt és előírást. Ezért érdemes szakértő segítségét kérni, hogy biztosak lehessünk benne, hogy betartjuk az összes érvényes adózási előírást és optimalizáljuk befektetéseink adózási kötelezettségeit.

A tőzsdézés alapjairól itt olvashatsz bővebben.

Figyelmen kívül hagyandó hülyeségek

A befektetési döntések során fontos, hogy távol tartsuk magunkat bizonyos hülyeségektől vagy téves elképzelésektől, amelyek széles körben elterjednek a befektetési világban. Ezek a félreértések és téves információk végül negatívan befolyásolhatják a befektetési eredményeinket és hosszú távú pénzügyi sikereinket. Íme néhány figyelmen kívül hagyandó hülyeség:

1. Gyors gazdagság ígérete: Sosem létezett olyan befektetés, ami garantálja, hogy azonnal gazdagok leszünk. A befektetés mindig hosszú távú tervezést és türelmet igényel, és a gyors meggazdagodás ígérete túl szép ahhoz, hogy igaz legyen.

2. Csodaszer befektetések: A piacon rengeteg „csodaszer” befektetési ajánlat található, amelyek állítólag elképesztő hozamokat és minimális kockázatot kínálnak. Fontos azonban megérteni, hogy nincs olyan befektetés, amely kockázatmentes és extrém magas hozamot kínál.

3. Spekuláció alapján döntés: A befektetési döntéseket soha nem szabad csak a spekulációra alapozni. A pénzügyi elemzés, a piacismeret és a fundamentális tényezők alapos mérlegelése szükséges ahhoz, hogy értékeljük a befektetési lehetőségeket.

4. Overtrading: Gyakran előfordul, hogy az emberek túl sok ügyletet kötnek és túl gyakran kereskednek befektetéseikkel anélkül, hogy megfelelő tervet vagy stratégiát követnének. Ez gyakran a veszteségekhez vezet, és nagyban növeli a tranzakciós költségeket.

5. Befektetési divatok követése: Bizonyos időszakokban bizonyos befektetési termékek vagy ágazatok divatosak lehetnek, de ezek a trendek gyorsan változhatnak. A befektetéseinket ne csak a divat vagy a pillanatnyi trendek alapján válasszuk, hanem alapos kutatáson és az egyéni pénzügyi célok alapján.

6. Túlzott kockázatvállalás: Fontos, hogy tisztában legyünk a kockázatvállalási hajlandóságunkkal, és ne akarjuk túlzottan magasra fokozni a kockázatot annak érdekében, hogy gyorsan nagy hozamot érjünk el. A megfelelő diverzifikáció és a kiegyensúlyozott portfólió segíthet csökkenteni a kockázatot.

7. Befektetési tanácsadók vakon követése: Befektetési tanácsadók segíthetnek a befektetési döntésekben, de fontos, hogy saját kutatást és elemzést is végezzünk, és ne kövessük vakon mások tanácsait.

Bár a befektetési világ sok lehetőséget kínál, fontos, hogy óvatosan döntsünk, ne hagyjuk magunkat befolyásolni hülyeségektől, és mindig tartsuk szem előtt a hosszú távú célokat és pénzügyi stabilitást.

Hol tudunk segítséget kapni?

Amikor hosszú távú befektetésekről van szó, időről időre segítséget és tanácsot kérhetünk szakértőktől és a pénzügyi piacokon jártas szakemberektől. Számos lehetőség áll rendelkezésünkre, ahol megbízható és elemzőszolgáltatásokat kaphatunk a befektetési döntéseink támogatására.

Egyik lehetőség a pénzügyi tanácsadók vagy befektetési szakemberek felkeresése. Ők rendelkeznek a szükséges tapasztalattal és tudással a befektetési stratégiák terén. Megbeszélhetjük velük pénzügyi céltartalmainkat, kockázati hajlandóságunkat, és ők segítenek megtalálni a legmegfelelőbb hosszú távú befektetéseket számunkra. Fontos azonban, hogy gondosan válasszunk hiteles és megbízható szakembert, aki valóságos érdekeinket képviseli.

Egy másik lehetőség az online pénzügyi platformok igénybevétele. Ezek a platformok széles körű információval és elemzésekkel látják el a befektetőket. Különböző pénzügyi termékekről és befektetési lehetőségekről kaphatunk részletes információkat. Az online platformok általában azonnali híreket és ármozgásokat is nyújtanak, amelyek segítségével naprakészen tájékozódhatunk a piacokról és időben reagálhatunk a változásokra.

Egy másik hasznos forrás a pénzügyi piaci elemzők és kutatóintézetek által készített jelentések és szakértői vélemények. Ezek a jelentések és elemzések átfogó információkat nyújtanak a befektetési lehetőségekről, a gazdasági trendekről és a piaci kilátásokról. A szakértői vélemények segítenek bepillantást nyerni a befektetési stratégiákba és a potenciális hosszú távú hozamokba.

A pénzintézetek és brókercégek is nyújthatnak támogatást a befektetőknek. Ezen szervezetek rendelkeznek különböző befektetési szolgáltatásokkal és platformokkal, amelyek segítségével könnyen hozzáférhetünk a különböző befektetési lehetőségekhez. Az ügyfélszolgálati csapatok felkészültek a felmerülő kérdések megválaszolására és a befektetési döntésekkel kapcsolatos tanácsadásra.

A független online fórumok és közösségi hálózatok is jó források lehetnek a befektetők tájékozódásához. Itt megoszthatjuk tapasztalatainkat más befektetőkkel, és kérhetünk véleményt az adott befektetési lehetőségekről. Bár ezek az információforrások hasznosak lehetnek, fontos a kritikai gondolkodás és az információk megbízhatóságának ellenőrzése.

Végül, de nem utolsósorban, saját tanulmányokat is végezhetünk a befektetési területeken. Olvashatunk pénzügyi könyveket, pénzügyi blogokat, vagy részt vehetünk online oktatási programokon és webináriumokon. Az ilyen tanulmányok és képzések segítséget nyújthatnak a befektetési alapelvek és stratégiák megértésében.

Mint láthatjuk, számos lehetőség áll rendelkezésünkre a befektetési döntéseink támogatásához. Fontos azonban, hogy alaposan kutassunk és megbízható forrásokból szerezzünk információt. Így hosszú távú befektetéseinket még hatékonyabban tervezhetjük és optimalizálhatjuk a pénzügyi célok eléréséhez.

Következtetés

A hosszú távú befektetés kiválasztása sok tényezőt igényel, és fontos odafigyelni a befektetési stratégiára, a kockázatkezelésre és a hosszú távú célokra. A cikkünkben áttekintettük, miért fontos a hosszú távú befektetés, és hogyan lehet megfelelő döntéseket hozni ezen a területen.

A hosszú távú befektetések előnyei közé tartozik a kamatos kamat kihasználása, a passzív jövedelem elérése és a tőkegyarapodás lehetősége. Az időbeli diverzifikáció és a hosszú távú trendek kihasználása segíthet csökkenteni a kockázatot és növelni a hozamokat.

Fontos azonban alaposan mérlegelni a befektetési stratégiát, az adózási szempontokat és a gazdasági trendeket is. Figyelembe kell venni a saját pénzügyi céltartalmakat és kockázatvállalási hajlandóságot.

Végső soron a megfelelő hosszú távú befektetési stratégia meghatározása nagy jelentőséggel bír a jövőbeli pénzügyi céljaink elérésében és a gazdasági stabilitás biztosításában.

Az alábbiakban összefoglaljuk a cikkünkben tárgyalt főbb pontokat egy táblázatban:

| Fontos tényezők a hosszú távú befektetéseknél |

|---|

| Kamatok és növekedés kihasználása |

| Passzív jövedelem és tőkegyarapodás |

| Időbeli diverzifikáció és kockázatcsökkentés |

| Megfelelő befektetési stratégia és céltartalmak |

| Adózási szempontok és gazdasági trendek figyelembevétele |

Bízunk benne, hogy ez a cikk segített mélyebben megérteni a hosszú távú befektetések jelentőségét és hogy milyen tényezőket érdemes figyelembe venni a választásukkor. A helyes befektetési stratégia és hosszú távú tervezés lehetővé teszi, hogy összhangban legyünk pénzügyi céltartalmainkkal és biztonságot nyújtsunk a jövőben.

Gyakran Ismételt Kérdések

Milyen hosszú időtávra érdemes befektetni?

A hosszú távú befektetéseknél általában minimum 5-10 éves időtávot érdemes figyelembe venni. Az idő hossza lehetővé teszi a hozamok kamatozását és a piaci ingadozások elsimítását.

Milyen típusú befektetések javasoltak hosszú távon?

A részvények és kötvények, ingatlanok, valamint nyugdíj- és befektetési alapok általában kiváló befektetési lehetőségek hosszú távon. Fontos azonban konkrét befektetési célok és személyes kockázatvállalási hajlandóság alapján választani.

Mik a kockázat- és hozamviszonyok a hosszú távú befektetéseknél?

A hosszú távú befektetések általában magasabb hozamot nyújthatnak, ugyanakkor magasabb kockázatot is jelenthetnek. Azonban a megfelelő portfólió diverzifikáció és a hosszú távú trendek kihasználása segíthet csökkenteni a kockázatot.

Mit jelent a portfólió diverzifikáció és miért fontos?

A portfólió diverzifikáció azt jelenti, hogy többféle befektetési eszközt használunk és azokat különböző ágazatokba vagy piaci szektorokba osztjuk szét. Ez csökkenti a kockázatot, mivel ha egy befektetésünk gyengén teljesít, más befektetéseink még mindig lehetőséget adnak a hozamok növelésére.

Milyen befektetési teljesítménymutatókat érdemes figyelembe venni?

Az átlagos éves hozam és a visszatekintő teljesítményelemzés két fontos mutató a befektetési teljesítmény mérésére. Az átlagos éves hozam megmutatja a befektetés évente elérhető hozamát, míg a visszatekintő teljesítményelemzés bemutatja a befektetés múltbéli teljesítményét.

Mennyi pénzt érdemes befektetni?

Az ideális befektetési összeg mindenki számára eltérő lehet. Fontos, hogy csak azt a pénzt fektessük be, amit megengedhetünk magunknak elveszíteni, és hogy figyelembe vegyük a saját pénzügyi céltartalmainkat és kockázatvállalási hajlandóságunkat.

Milyen befektetési stratégiákat érdemes alkalmazni?

A passzív és az aktív befektetés kétféle alapvető stratégia a hosszú távú befektetésekben. A passzív befektetés során az indexalapokat vagy ETF-eket választjuk, míg az aktív befektetés során a befektetési alapkezelők által kezelt alapokat választjuk.

Milyen időtávot érdemes választani a hosszú távú befektetésekhez?

A befektetés időtartama a befektetési célok és az egyéni körülmények függvényében alakulhat. A rövid távú befektetések általában 1-3 éves időtávot jelentenek, míg a közép- és hosszú távú befektetések általában 5 évnél hosszabb időtávot jelentenek.

Milyen gazdasági trendek és piaci elemzések fontosak a hosszú távú befektetések esetén?

A gazdasági trendek és piaci elemzések segítenek abban, hogy jobban megértsük a piaci mozgásokat és előrejelezzük a befektetési lehetőségeket. Fontos figyelemmel kísérni a gazdasági mutatókat, a vállalati eredményeket és a piaci tendenciákat.

Milyen rizikókezelési technikákat használhatunk a hosszú távú befektetéseknél?

A diverzifikáció az egyik legfontosabb rizikókezelési technika a hosszú távú befektetések esetén. Emellett lehetőség van más technikák, mint a stop-loss megbízások vagy az opciók használatára is.

Milyen adózási szempontokat kell figyelembe venni a hosszú távú befektetések során?

A hosszú távú befektetéseknél adózásra is figyelni kell. Fontos megismerni a helyi adózás szabályait, és figyelembe venni a befektetések adókötelezettségeit és kedvezményeit a hosszú távú befektetések tervezésekor.