Az életünk során folyamatosan változnak a pénzügyi helyzetünk és az álmaink. Néha lehet, hogy nehéz megtartani a stabilitást, és elérni, amit szeretnénk. A pénzügyi stabilitás elérése és fenntartása azonban nem lehetetlen feladat. Ha hatékonyan tervezünk, követjük a terveinket, és odafigyelünk a kiadásainkra, bárki képes lehet az álmai elérésére. Ebben a cikkben megtalálhatod a legfontosabb lépéseket, hogy hogyan érheted el a pénzügyi stabilitást az életedben és álmaidban. Minden részletre kiterjedően bemutatjuk neked, hogyan lehetsz felelősségteljes a jelenben, és hogyan tervezd meg a jövődet.

Resumen

- Hogyan alakíts ki pénzügyi célokat

- Hogyan spórolj a mindennapokban?

- Mik azok a rossz pénzügyi szokások?

- Hitelkártyák használata

- Bevételek növelése

- Előrelátó tervezés

- Megtakarítások befektetése

- Az adók és a pénzügyi stabilitás

- Pénzügyi tanácsadás igénybevétele

- Konklúzió

-

Gyakran Ismételt Kérdések

- Hogyan határozzam meg a pénzügyi célokat az életemben?

- Hogyan tudom betartani a pénzügyi terveimet?

- Milyen tippek segíthetnek a hatékony spórolásban?

- Melyek a leggyakoribb rossz pénzügyi szokások?

- Mikor érdemes hitelkártyát használni?

- Milyen tippek segítenek a hatékony hitelkártya-használatban?

- Hogyan kereshetek több pénzt?

- Melyek a pénzügyi előrelátó tervezés főbb pontjai?

- Miért érdemes befektetni a megtakarításaimat?

- Miért ajánlják a szakemberek a pénzügyi tervezést és a tanácsadást?

- Hivatkozások

Hogyan alakíts ki pénzügyi célokat

Sok ember számára a pénzügyi stabilitás alapvető szerepet játszik az életükben. De hogyan érhető el ez a stabilitás? Az első és legfontosabb lépés abban, hogy megteremtsük a pénzügyi stabilitást az életünkben, az, hogy megalkossuk a pénzügyi célokat. A pénzügyi célok megtervezésével hatékonyabbá és hatékonyabbá tehetjük az erőfeszítéseinket azáltal, hogy megfogalmazzuk, mire is törekszünk pontosan. Ez a cikk segítséget nyújt abban, hogyan érdemes célkitűzéseket megfogalmazni és hogyan lehet betartani azokat, hogy elérjük a pénzügyi stabilitást az életünkben és álmainkban. Ha kíváncsi vagy arra, hogy milyen pénzügyi sikerek várnak rád, vagy mi jelentheti a gazdag álmot, kattints ide. Ha viszont kíváncsi vagy arra, hogy mit jelent álomban a veszett pénz, olvasd tovább!

Lépések megalkotásához tervhez

A pénzügyi stabilitás elérése érdekében elengedhetetlen a pénzügyi célok kitűzése és tervszerű megvalósítása. Azonban a pénzügyi célok megalkotása nem mindig egyszerű feladat. Az alábbiakban összegyűjtöttük a fontosabb lépéseket, ami segít a pénzügyi célok megalkotásában, és a tervszerű végrehajtásukban.

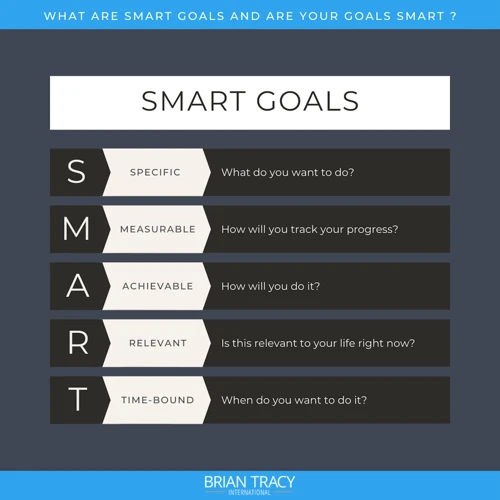

1. Szánj időt a célkitűzésre: Az első és legfontosabb lépés, hogy szánjunk rá időt és gondosan átgondoljuk, milyen pénzügyi célokat szeretnénk elérni. Ezek lehetnek rövid távú (pl. következő 3-6 hónapban elérendő célok) vagy hosszú távú célok (pl. nyugdíjba vonulás előtt elérendő célok).

2. Legyünk konkrétak: Fontos, hogy a célok megfogalmazása konkrét és mérhető legyen (pl. megtakarítani havonta 50.000 Ft-ot a nyugdíjas évekre).

3. Számoljunk: Írjunk össze minden kiadást, amit hetente, havonta átlagban elértünk.

4. Határozzuk meg a prioritásokat: Fontos, hogy sorrendet állítunk fel a kitűzött célok között.

5. Keresünk támogatást: Az álmok megvalósítása sosem könnyű, gyakran nehézségekbe ütközünk, azért támogatói körünk bővítése szükséges.

Az álmaink megvalósítása nem csak arról szól, hogy van egy megtakarítási tervünk vagy befektetési portfoliónk. Az álmok nem azért vannak, hogy elérjük őket, hanem azért, hogy megtanuljunk valami újat önmagunkról, és hogy az úton olyan dolgokat tehetünk meg, amikről korábban nem is álmodtunk. Álmot látunk, hogy egy kanyargós úton, ahol a lehetőségek korlátlanok, kibontakoztathassuk az életünket. Ha álmaink gazdag pénzügyi jövőt ígérnek, vegyük ezt a lehetőséget – ha viszont arról álmodunk, hogy pénzt vesztettünk, készen állunk arra, hogy tanuljunk a pénzügyeinkről. Bármely álmunk is legyen, fontos, hogy céljaink tervszerű megvalósításához elkötelezettek legyünk, és ne értsenek megszakításokat.

Hogyan tartsd be a terveket

Ha már elkészítetted a pénzügyi tervet, fontos, hogy tartsd is magad hozzá. Itt jön képbe a kitartás és az önuralom. Mutatunk néhány tippet, hogyan tarthatod be a terveket és érhetsz el pénzügyi stabilitást az életedben és álmaidban.

- Állítsd össze magadnak a prioritás listát – Felejtsd el a spontán vásárlásokat vagy szórakozást addig, amíg el nem éred a céljaidat. Ha szigorúan követed a prioritás listádat, könnyebben eléri a célod. Ez az előrelátás segíteni fog az anyagi tervezésben és annak megértésében, hogy mit tudsz szükségtelen kiadásokból megtakarítani.

- Vedd fel a tervet a naptáradba – Ne hagyd, hogy a tervek és az elkötelezettséged csak egy virtuális listán álljon. Vedd fel a követendő teendőket és határidőket az általad használt naptáradba (akár digitális, akár fizikai formában) és kövesd nyomon a haladásodat rendszeresen.

- Figyeld a költségvetést és adj magadnak jutalmakat – Ha sikerült betartanod a terveket és megtakarításokat elérni, adj magadnak jutalmakat. De ne pazarold el az összes megtakarított pénzt. Az általad meghatározott jutalmak segítenek abban, hogy motivált maradj és az elért célokért dolgozz. A jutalmakat azonban a költségvetési tervek részeként tervezd be, hogy a megtakarítások ne csökkenjenek.

Amikor valaki megpróbálja tartani magát a pénzügyi terveihez, könnyű kicsúszni az útról. Helyezd magad bizonytalanságaiddal szembe és maradj hű a tervekhez. Ne add fel könnyen a céljaidat, és ne hagyd, hogy az érzelmek legyőzzenek. Ha követed ezeket a tippeket és megtalálod a számodra legmegfelelőbb módokat, akkor biztosíthatod pénzügyi stabilitásod az életedben és álmaidban.

Hogyan spórolj a mindennapokban?

A biztonságos pénzügyi jövő alapjai a mindennapokban kezdődnek. A legjobb módja annak, hogy spóroljanak az emberek a mindennapi életükböl, az ha olyasmit tesznek, ami könnyen beilleszthető az életükbe. A hatékony pénzügyi gazdálkodás nem csak azt jelenti, hogy takarékoskodsz, hanem azt is, hogy olyan megtakarításokat szerezzenek be, amik lehetővé teszik, hogy a jövőben megvalósítsd álmaidat, vágyaidat. Lássuk, milyen tippek és trükkök segíthetnek nekünk a mindennapokban a spórolásban és a gazdagság elérésében. Ha azt szeretnéd, hogy megtudd, mit jelent álmodni a pénzről, akkor kattints ide!

Tippek jóléted növeléséhez

Ebben az részben néhány hasznos tippet osztunk meg arról, hogyan lehet növelni jólétünket és javítani pénzügyi helyzetünkön. Az alábbi táblázatban összefoglaltuk ezeket a tippeket.

| Tipp | Részletek |

|---|---|

| Egyél otthon | Az otthoni főzés és az előre csomagolt ételek, snackek vásárlása jelentősen csökkentheti az élelmiszerre fordított kiadásokat. |

| Keress passzív jövedelmet | Próbáld ki a részvények vagy más befektetések vásárlását. Ez lehetővé teszi a hosszú távú passzív jövedelem létrehozását. |

| Könyörgős alkudozás | Ha nincs árcédula, alkudozz meg az árat. Egyes helyeken az alkudozás hagyománya része a kultúrának, és a végén jelentős megtakarítást eredményezhet. |

| Költségek összehasonlítása | Használd az internetet, hogy összehasonlítsd az árakat és a termékeket azoknál az üzleteknél, ahol vásárolni szoktál. Általában spektrumon belül mindenhol el lehet menni. |

| Közösségi kertészkedés | Saját zöldség kert, vagy közösségi kertészeti program lehetőséget ad arra, hogy friss és olcsó zöldségeket szerezz be. |

| Vásárlás ajánlások alapján | Vásárlás előtt olvass utána az interneten a termék általános véleményének. Ez segít választani a minőségi és hasznos termékek közül. |

Ezek a tippek hatékonyak lehetnek a személyes pénzügyi terveid megvalósítása során. A pénztárcádon kívül jelentősen javítják az életmódodat és a minőséget. Válassz ki néhányat, és próbáld ki azokat életedben. Ha sikerült rájönnöd, hogyan érheted el pénzügyi stabilitásod, könnyebben és kevésbé stresszes lesz az életed egy idő után.

Ha érdekelnek az álommagyarázatok, az almom jelentése a gazdagság témakörében lehet érdekes számodra. Azonban óvatosan kell bánni az álmokkal, mert olykor megtévesztenek. Ha az álmod a veszteségről szólt, talán inkább azt érdemes tanulmányoznod, mit ír erről az álmok világa.

Mik azok a rossz pénzügyi szokások?

Sajnos, sokan küzdenek rossz pénzügyi szokásokkal, amelyek akadályozhatják az életükben és álmaikban a pénzügyi stabilitás elérését. Talán előfordult már Önnel, hogy észre sem vette, és túllépte a költségvetését, vagy elkezdett költekezni olyan dolgokra, amelyek nincsenek összhangban a pénzügyi célokkal. Az ilyen rossz szokások folytatólagos gyakorlása súlyosan káros hatással lehet a pénzügyi biztonságra. Az alábbiakban néhány ilyen rossz szokást vázolunk fel, és olyan megoldásokat kínálunk, amelyek segítenek megszabadulni tőlük.

Ne kövesd el őket!

Csakúgy, mint jó szokások, vannak rossz pénzügyi szokások is, amelyeket el kell kerülni. Az alábbiakban néhány tippre és trükkre szeretnénk felhívni a figyelmet ahhoz, hogy elkerüld ezeket a szokásokat, és javítsd pénzügyi életed stabilitását.

Az egyik legelterjedtebb rossz szokás az, hogy élünk az adósságunkkal. Ha túl sok hitelt veszünk fel és nem fizetjük vissza Magunkat, akkor rövid időn belül hatalmas adóssághegyet halmozunk fel.

Ezen kívül, sokan hajlamosak vagyunk arra, hogy többet költsünk, mint amennyit kereshetünk. Az állandó hitelkártyahasználat és a sok impulzusvásárlás szintén hozzájárulhat az adóssághegy felhalmozásához.

Ne éld túl a lehetőségeidet, tartsd be a költségvetésedet! A költségvetés elkészítése és betartása nagyszerű módja annak, hogy megszüntesse a helyet az adósság és az adóssághegy felhalmozódásának.

Egy másik rossz szokás az, hogy a megtakarítások hiányának kivetítése az elkövetkező évekre. Nagyon fontos, hogy időben újraelosztjuk a pénzünket, hogy elérjük a hosszú távú pénzügyi célokat.

Ne feledkezz meg a hosszú távú célokról, és tervezd meg a megtakarításokat! A megvalósítás a válasz annak sikeres megvalósításához.

Végül, az egyik legfontosabb dolog, amire figyelni kell, hogy ne engedjük meg, hogy a pénzünket nehezítsük. Ha túl sok értéktelen dolgot vásárolunk, akkor nem csak a pénzünzet veszítjük, hanem az értékes helyet is.

Ne költsd el a megtakarításaidat az értelmetlen dolgokra, készíts terveket a pénzügyi célok eléréséhez! Az említett szokások elkerülése nagyszerű módja annak, hogy megszüntesse az adósságot, és biztosítja pénzügyi stabilitásodat hosszú távon.

Az alábbi táblázatban összefoglaljuk a fent említett rossz szokásokat, és hogyan kerülhetjük el őket:

| Rossz pénzügyi szokások | Hogyan kerüljük el őket? |

|---|---|

| Élni az adósságunkkal | Fizessük vissza adósságunkat, és éljünk a fizetésünkből! |

| Többet költeni, mint amennyit kereshetünk | Tervezzünk költségvetést és tartjuk be, valamint kerüljük az impulzusvásárlást és a hitelkártya használatát! |

| Elkerüljük a megtakarításokat a hosszú távú tervezésre | Megtakarítások tervezése és időben történő újraelosztása a hosszú távú pénzügyi céljainak elérése érdekében! |

| Értelmetlen dolgokra költeni | Készítse el a pénzügyi terveket, téve ilyen módon a megtakarításokat a hasznos dolgokra! |

Hitelkártyák használata

A hitelkártyák népszerűsége napjainkban rohamosan növekszik, hiszen kényelmes fizetési mód és sok esetben különböző kedvezményekkel is járhat. Azonban a hitelkártya használata ésszerű mértéken belül javíthatja pénzügyi stabilitásunkat, míg túlzott felhasználása pedig könnyen pénzügyi nehézségekhez vezethet. Ezért fontos, hogy tisztában legyünk a hitelkártyahasználat legfontosabb szabályaival és buktatóival. Az alábbiakban megismerheted, mikor érdemes hitelkártyával fizetni és mire érdemes figyelni a használat során.

Mikor érdemes hitelkártyával vásárolni?

Ha bölcsen használod a hitelkártyádat, akkor sok előnnyel járhat. Először is, lehetőséged van arra, hogy azonnal megvásárold a szükséges termékeket és szolgáltatásokat, még ha jelenleg nincs elegendő pénzed a fizetésükhöz. Azonban ehhez fontos, hogy tisztában legyél a hitelkártyahasználat buktatóival, és csak akkor használd, amikor tényleg megéri.

Az alábbi táblázat segít abban, hogy eldöntsd, mikor érdemes hitelkártyával vásárolni, és mikor érdemesebb más fizetési módszert választani:

| Mikor érdemes | Mikor nem érdemes | |

|---|---|---|

| Szükséges költségek finanszírozása | Ha azonnali szükséged van egy termékre vagy szolgáltatásra, és a hitelkártyán kínált vásárlási hitel lehetővé teszi, hogy azonnal megvásárold és kifizeted | Ha nem vagy biztos abban, hogy képes leszel-e fizetni a hitelkártya tartozást a megállapított határidőn belül |

| Vásárlóvédelem | Ha a hitelkártya vásárlóvédelmi szolgáltatásai támaszt nyújtanak a csalással szemben vagy ha probléma merül fel a termékkel vagy szolgáltatással kapcsolatban | Ha nem tudod biztosan, hogy mi történik a hitelkártyád adataival, és mennyire védett azok véletlen elvesztése vagy lopása esetén |

| Jutalompontok vagy cashback bónuszok | Ha a hitelkártyád jutalompontokat vagy cashback bónuszokat kínál a vásárlásaid után, és így pénzt takaríthatsz meg | Ha már tartozol a hitelkártyádnak, és az ÁFA összege magasabb, mint az általad megszerzett jutalompontok vagy cashback bónuszok |

Tehát, ha odafigyelsz a fenti szempontokra, akkor sok előnyt élvezhetsz a hitelkártyád használata során. Azonban fontos, hogy mindig felelősségteljesen használd a hitelkártyádat, és csak akkor használd, ha tényleg szükséged van rá.

Tippek és buktatók hitelkártya használata esetén

A hitelkártya használata bizonyos buktatókat is rejt magában, ezért fontos figyelembe venni néhány hasznos tippet annak érdekében, hogy megelőzzük a kiadások és a tartozások növekedését. A következő tippek és buktatók segítenek abban, hogy okosan használjuk a hitelkártyánkat:

- Tartsd nyomon a kiadásaidat: Ne csak használd a hitelkártyát azért, mert kényelmesebb. Fontos, hogy tudd, mennyit költesz, hogy ne lépj túl a megengedett limitet, és ne lépj rá a csapdára, hogy hiteleket veszel fel, amit nem tudsz visszafizetni.

- Kerüld el a késedelmes fizetést: Ha nem tudod időben kifizetni a hitelkártyád számláját, akkor számolnod kell a magas kamatköltséggel és a késedelmi díjjal. Győződj meg róla, hogy van elég pénz a számládon, hogy időben kifizethesd a tartozásodat.

- Ne használd ki a hitelkártyád teljes limitjét: Ha a hitelkártya teljes limitjét kihasználod, akkor magas kamatköltséggel kell számolnod, ha nem fizetsz időben vissza. Hasonlóan fontos, hogy ne terheld túl a hitelkártyádat annak érdekében, hogy elkerüld a magas kamatokat.

- Tartsd szem előtt a kamatokat: A hitelkártyák kamatköltsége általában magasabb, mint az átlagos személyi kölcsönnél. Szóval, ha csak teheted, akkor próbálj meg a kamatmentes időszakban számlákat fizetni, vagy ha ezt nem tudod megtenni, akkor igyekezz minél hamarabb kifizetni a tartozásodat.

- Figyelj oda a hitelkártya jutalékaira: A hitelkártyák általában jutalékokat is tartalmaznak, amelyek a különböző szolgáltatásokért, például az ATM használatáért, a külföldi tranzakciókért, a késedelmi fizetésekért stb. fizetendők. Ezek összege nagyban eltérő lehet kártyáról kártyára, ezért érdemes alaposan utánajárni, mielőtt hitelkártyát választunk.

- Legyél óvatos a hitelkártya ajánlatokkal: A különböző bankok és hitelkártyakibocsátók vásárlási ajánlatokat kínálnak, amikor hitelkártyát ajánlanak. Azonban fontos megérteni, hogy ezek az ajánlatok idővel változhatnak, és lehetnek olyan feltételek, amelyek növelik a kamatköltségeket, jutalékokat vagy más díjakat.

- Olvasd el a hitelkártyád feltételeit: Az ajánlatok és a feltételek nagyon fontosak, és érdemes alaposan elolvasni őket mielőtt hitelkártyát választunk. A feltételek segítenek abban, hogy megértsük, milyen kamatköltségek, jutalékok, védelmi szolgáltatások és egyéb díjak vannak a hitelkártyával kapcsolatban.

A hitelkártya lehet hatékony eszköz a pénzügyi terveink megvalósításához, de nagyon fontos, hogy óvatosan és felelős módon használjuk. A fenti tippek segíthetnek abban, hogy a hitelkártya használata a legjobb eredményt hozza számunkra, és az életünkben és álmainkban is fenntartható pénzügyi stabilitást érjünk el.

Bevételek növelése

Az egyik legfontosabb lépés az anyagi stabilitás eléréséhez az, hogy növelni kell a bevételeinket. Ha elégedetlen vagy a jelenlegi jövedelmi helyzeteddel, akkor számos lehetőség áll rendelkezésedre a több pénzkeresésre. De hogyan lehet nekivágni ennek a folyamatnak? Hogyan lehet megtalálni azokat a lehetőségeket, amelyekkel jelentős mértékben növelheted a jövedelmedet? Ebben a szakaszban bemutatjuk a legjobb tippeket és stratégiákat a bevételek növeléséhez, így ne hagyd ki!

Hogyan keress többet?

Ha pénzügyi stabilitást szeretnél, akkor az egyik legfontosabb dolog, hogy növeld a bevételeidet. De hogy lehet több pénzt keresni? Íme néhány tipp, amik segíthetnek:

- Tanulj új dolgokat: Ha valamilyen új tudással rendelkezel, akkor könnyebben találhatsz magadnak új munkalehetőséget, ami jobban fizet. Továbbá lehetőséged nyílik szakértőbb szemmel nézni az állásajánlatokat, és nem feltétlenül szükséges a beugró fizetés elfogadása.

- Állj önmagadhoz közelebb álló pozícióra: Az elérhető munkaerőpiac lehetővé teszi, hogy olyan pozíciókat keressünk, amelyek jobban illeszkednek a személyes képességeinkhez és érdeklődési körünkhöz. Ha olyan pozícióban dolgozol, amihez értesz és szereted, akkor nagyobb eséllyel leszel elégedett az életeddel, ami kihat az anyagi helyzetedre is.

- Több munkahely: Ha nem tudsz magasabb fizetést kérni az adott munkahelyeden, akkor érdemes lehet egy második munkahelyet vállalni. Természetesen nehéz lehet összeegyeztetni az alkalmazásokat és az időbeosztást, de a két munkahely összességében magasabb fizetést eredményezhet.

- A passzív jövedelmek lehetőségei: Nem csak a munka kereseti forrásnak tekintendő, hiszen a passzív jövedelmek lehetőségei is felmerülhetnek. Az internet világában számos előnyt kínál az olyan online lehetőségek kihasználása, mint például a blogírás, YouTube-videók, podcast-ok, vagy az affiliate marketing. Ezekkel az erőfeszítésekkel az interneten, szabadidődben lehetőséged nyílik pénzt keresni.

Ezek csak néhány ötlet a több pénzkereséshez. Azonban emlékezz arra, hogy a pénzügyi stabilitás nem csak a bevételek növeléséről szól. Ahhoz, hogy sikeres legyél, fontos az anyagi célok körültekintő tervezése és azok betartása is.

Több bevétel forrásának felkutatása

Ha szeretnéd növelni a bevétel forrásaidat, érdemes keresni alternatív lehetőségeket az állandó munkád mellett. A tablázat alapján összegyűjtöttünk néhány ötletet, amelyek segíthetnek bővíteni a kereseti lehetőségeket:

| Pozíció | Leírás | Jövedelem |

|---|---|---|

| Online tutor | Külföldi vagy belföldi diáknak nyújthatsz online tanórákat egy adott témakörben. | 10 000-30 000 Ft/óra |

| Freelancer munkák | Keresett területekre, például programozásra, írásmunkákra, fordításra stb. vállalhatsz munkákat. | 50 000-300 000 Ft/hónap |

| Közösségi média menedzser | Kisebb vállalatoknak segíthetsz az online jelenlétük kezelésében, például Facebook oldalak kezelésében, posztok készítésében. | 100 000-300 000 Ft/hónap |

| Üzleti tanácsadó | Kisebb vállalkozásoknak adhatsz tanácsot szakmai területeden belül. | 200 000-500 000 Ft/hónap |

| Csoportos edzések vezetése | Fitnessz stúdiókban csoportos edzéseket tarthatsz, vagy akár saját edzéscsoportot is alakíthatsz. | 50 000-200 000 Ft/hónap |

Ezen kívül, ha keresel kiegészítő lehetőségeket, érdemes kutatni az online világban is. Számos weboldal és alkalmazás kínál lehetőségeket kreatív gazdagságra, otthoni munkára és egyéb ötletekre. Például az Etsy segítségével termékeket árulhatsz online, az Uberrel sofőrként kezdheted el dolgozni, vagy a Upworkon vállalhatsz írás- vagy design munkákat.

Ne feledd, a különböző kereseti lehetőségekkel kapcsolatban fontos az árazás és a szabadidő-hozam egyensúlya is. Legyél türelmes és ne köss be olyasmivel, amit nem élvezel, mert végül csak a minőséget és a kereseteket rontod ezzel.

Előrelátó tervezés

Az életben mindig jobb, ha előre tervezzük a dolgainkat, és ez a pénzügyekre is igaz. Az előrelátó tervezés lehetővé teszi, hogy irányításunk legyen a pénzünk felett, és megakadályozza, hogy váratlan helyzetekben nehézségekbe ütközzünk anyagilag. Azt is jelenti, hogy megfelelő intézkedéseket hozunk az álmaink eléréséhez szükséges pénzösszeg megtakarítása érdekében. Az előrelátó tervezés azonban nem mindenki számára evidens, ezért fontos, hogy megértsük, miért fontos és hogyan tehetjük meg, hogy az életünkben a stabilitás és a biztonság érzése uralkodjon.

Mi a pénzügyi előrelátó tervezés?

A pénzügyi előrelátó tervezés a jövőre való felkészülést jelenti. Ez azt jelenti, hogy nem csak a jelenre, hanem a jövőre is oda kell figyelnünk, és előre terveznünk pénzügyi helyzetünket, hogy biztosítsuk a stabilitásunkat az életünk és álmaink megvalósítása során.

Ennek érdekében fontos, hogy:

- Legyen egy jól megtervezett költségvetésünk, amelyben figyelembe vesszük mind a bevételeinket, mind a kiadásainkat.

- Tervezzük meg a hosszú távú befektetéseinket még akkor is, ha azok csak kis összegekben jelennek meg jelenleg.

- Készítsünk elő takarékoskodási tervet, amelyben meghatározzuk, hogy mennyit takaríthatunk meg havonta, és mi a célunk az ebből származó megtakarításainkkal.

- Vegyük figyelembe a váratlan kiadások lehetőségét, és készüljünk fel ezekre. Ehhez érdemes egy tartalékot is félretenni.

- Ne csak a jelenre, hanem a jövőre is gondoljunk, és tervezzük meg a nyugdíjunkat, amennyiben az állami nyugdíjrendszer számunkra nem biztosít kellő biztonságot.

- Célunk lehet az adóoptimalizálás, így érdemes már az év elején megtervezni, hogyan tudjuk kihasználni az adókedvezményeket.

A pénzügyi előrelátó tervezés segít abban, hogy ne csak azonnali kiadásainkre koncentráljunk, hanem az elérni kívánt célokat is szem előtt tartsuk, és azt, hogy milyen pénzügyi stabilitást szeretnénk biztosítani az életünkben. Ha tájékozottak vagyunk a pénzügyeinkkel kapcsolatban, és előrelátóak, akkor könnyebben tudunk hozzájárulni az álmaink megvalósulásához, és biztosítani tudjuk az anyagi stabilitásunkat a jövőben is.

Miért fontos a pénzügyi előrelátó tervezés?

Ahhoz, hogy elérjük az álmainkat és a pénzügyi stabilitást az életünkben, kiemelten fontos a pénzügyi előrelátó tervezés. A pénzügyi előrelátó tervezés során a jövőre tekintettel kialakítunk egy tervet, ami segít abban, hogy idővel elérjük a pénzügyi célokat és az általunk kitűzött életstílust. A pénzügyi előrelátó tervezés több előnye is van, amiket érdemes figyelembe venni:

- Tudatos költekezés: A pénzügyi előrelátó tervezés révén tudatosabban költekezünk, és nem fordítunk feleslegesen kiadásokra. Ezzel nem csak pénzt spórolunk, de a pénzügyi céljaink eléréséhez is közelebb kerülünk.

- Pénzügyi biztonság: A pénzügyi előrelátó tervezés során nem csak a havi kiadásokra és a bevételekre, hanem az egész pénzügyi helyzetünkre fókuszálunk. Ez azt jelenti, hogy tudjuk, mennyi pénz szükséges a vészhelyzetek kezelésére, és ezáltal biztonságban érezhetjük magunkat pénzügyi szempontból is.

- Pénzügyi tervezhetőség: A pénzügyi előrelátó tervezés segít abban, hogy hosszú távra tervezhessünk pénzügyi szempontból. Ezzel elérhetjük, hogy ne csak a havi kiadásokra fókuszáljunk, hanem a hosszú távú célokra is.

- Kevésbé stresszes pénzügyi helyzet: A pénzügyi előrelátó tervezés révén a pénzügyi helyzetünk átláthatóbbá válik, és kevésbé kell aggódnunk a pénzügyeink miatt. Mindez csökkenti a pénzügyi stresszt és hozzájárul a mentális egészséghez is.

Ezen előnyöknek köszönhetően a pénzügyi előrelátó tervezés kulcsfontosságú a pénzügyi stabilitás elérése érdekében. Ha többet szeretnél megtudni a pénzügyi előrelátó tervezésről, érdemes felkeresni egy pénzügyi tanácsadót, aki segít kialakítani a megfelelő stratégiát a számodra.

Megtakarítások befektetése

Hogyan tudod a megtakarított pénzedet hatékonyan befektetni, hogy hosszú távon biztosíthasd a pénzügyi stabilitásodat és még több pénzt termelj? Ahhoz, hogy a megtakarításaidat befektetd, szükséged lesz egy kis türelemre, pénzügyi tudásra és hitelességre. Ha kész vagy arra, hogy begyűjtsd a szükséges információkat és a megfelelő tervezést, akkor a befektetésed a jövődért tett legjobb döntés lesz. A következő lépéseket követve segítünk felfedezni, hogyan tudod a megtakarított pénzedből a legtöbbet kihozni.

Miért érdemes befektetni a megtakarításokat?

A megtakarított pénz befektetése hosszú távon rendkívül hasznos lehet az egyéni pénzügyi stabilitás szempontjából. Az egyik legfontosabb ok, hogy a befektetések lehetővé teszik a megtakarított pénz hosszú távú növekedését, amely által jobb anyagi helyzetet teremthetünk magunknak. Különböző befektetési lehetőségek állnak rendelkezésünkre, amelyek közül a legnépszerűbbek az egyenértékű letéti betétek, kötvények, részvények és ingatlanok.

Azonban fontos megjegyezni, hogy a befektetések mindig bizonyos kockázatot rejtnek magukban, különösen, ha magasabb hozamot szeretnénk elérni. Annak érdekében, hogy maximálisan kihasználjuk a befektetési lehetőségeket, fontos, hogy előzetesen tájékozódjunk az egyes befektetési lehetőségekről és tudjuk, mennyi kockázatot vállalunk velük.

A megtakarítások befektetése az inflációval szemben is hatékony védelmet nyújt. Az infláció általában évente 2-3% között van, ami azt jelenti, hogy idővel a pénzünk értéke csökkenhet. Egy befektetési portfólió azonban lehetővé teszi számunkra, hogy a megtakarított pénzünk értéke legalább az inflációval azonos mértékben növekedjen.

Egy befektetési portfólió lehetőséget ad arra is, hogy diverzifikáljuk a pénzügyi eszközeinket, tehát nem csak egyetlen befektetési lehetőségre alapozzuk a megtakarításainkat. Ezzel csökkenthetjük annak a kockázatát, hogy a befektetéseink hirtelen veszteséggel járnak.

A befektetések nem csak hosszú távon, hanem középtávon is előnyösek lehetnek. Egy rövidebb távú befektetés lehetőséget ad arra, hogy gyors pénzügyi segítséget nyújtsunk magunknak, amikor szükségünk van rá. Azonban fontos megjegyezni, hogy a rövid távú befektetések magasabb kockázattal járnak, ezért célszerű előzetesen megfontolni az összes lehetőséget.

Az alábbi táblázat bemutatja néhány előnyét a megtakarításaink befektetésének:

| Előny | Leírás |

|---|---|

| Növekedési potenciál | A befektetések lehetővé teszik a megtakarított pénz hosszú távú növekedését. |

| Infláció védelem | Egy befektetési portfólió lehetővé teszi, hogy a megtakarított pénzünk értéke legalább az inflációval azonos mértékben növekedjen. |

| Diverzifikáció | A pénzügyi eszközeink diverzifikálásával csökkenthetjük a befektetéseink kockázatát. |

| Középtávú előnyök | Egy rövidebb távú befektetés lehetőséget ad arra, hogy gyors pénzügyi segítséget nyújtsunk magunknak, amikor szükségünk van rá. |

Ahhoz, hogy sikeres befektetővé váljunk, fontos, hogy értelmezzük az egyes befektetési lehetőségek előnyeit és kockázatait, valamint betartjuk a megfelelő befektetési stratégiákat. Megfontoltan kell eljárnunk és időbe telik, hogy megtaláljuk a számunkra legmegfelelőbb befektetési portfóliót. Azonban ha betartjuk a legfontosabb alapelveket, az idővel nagy eredményeket hozhat.

Milyen lehetőségek állnak rendelkezésünkre befektetésre?

Amikor az ember pénzt takarít meg, azon gondolkodik, hogy mit is tehetne ezzel a pénzzel. Az egyik legjobb megoldás a befektetés lehet, ha hosszú távon gondolkodunk. A befektetés nagyszerű módja annak, hogy növeljük megtakarításainkat, mivel magasabb hozamokat érhetünk el például a banki kamatoknál. De milyen lehetőségek állnak rendelkezésünkre befektetésre?

Az alábbi táblázatban összegyűjtöttük a legfontosabb lehetőségeket:

| Befektetési lehetőség | Rövid leírás | Előnyök | Hátrányok |

|---|---|---|---|

| Ingatlanbefektetés | Ingatlanok, mint például lakások vagy irodák vásárlása | Állandó bevétel, ingatlan értékének növekedése | Magas kezdő költség, jelentős karbantartási költségek |

| Értékpapír befektetés | Az állam vagy egy vállalat által kiadott értékpapírok vásárlása | Magas hozam, likviditás | Kockázatok a piaci ingadozások miatt |

| Osztalékbefektetés | Vállalati részvények vásárlása, hogy az osztalékból jövedelmet szerezzünk | Magas hozam, passzív jövedelem | Kockázatok a piaci ingadozások miatt, vállalati hírek befolyásolhatják a részvények értékét |

| Befektetési alapok | Több befektető pénzéből létrehozott alap, amelyet egy vagyonkezelő kezel | Széles körű portfólió, gazdasági helyzetekhez való alkalmazkodás | Járulékos költségek, nem tudjuk, hogy az alap által vásárolt értékpapírok pontosan milyenek |

| Befektetési arany | Aranybefektetés vásárlása egy befektetési alapban, cégben, vagy adott esetben szó szerinti arany vásárlása | Arany stabilitása, biztonsága, hosszú távú értéknövekedés | Az árfolyamok ingadozása, magas kezdő költség |

Mint láthatjuk, számos lehetőség van befektetésre, és fontos, hogy a döntéshozó érdekelt legyen a kockázatok és előnyök megértésében. Az ingatlanok, értékpapírok, osztalékbefektetések, befektetési alapok és befektetési arany mind olyan lehetőségek, amelyeket érdemes megfontolni. Ha ezek közül legalább egyre érdemes beruházni, akkor fel kell készülnünk arra, hogy a befektetések jelentős mértékben hozzájárulhatnak a pénzügyi stabilitás optimalizálásához.

Az adók és a pénzügyi stabilitás

Az adók szerepe elengedhetetlenül fontos a pénzügyi stabilitás elérésében és megőrzésében. Az adókkal kapcsolatos szabályok és előírások betartása nem csak megelőzheti a bírságokat, de lehetővé teszi a nyugodt alvást is. Azonban az adózási rendszer annyira összetett, hogy a legtöbb embernek segítségre van szüksége az adóbevallás elkészítésekor. Ez a szakasz emlékeztetni fog arra, hogy miért fontos az adózás, és adhat néhány hasznos tippet az adózás hatékonyabb kezeléséhez.

Az adóbevallás jelentősége

Az adóbevallás készítése és időbeni benyújtása nem csak kötelezettségünk, de lehetőséget is ad számunkra az adókedvezmények igénybevételére. Az adókedvezményekre jogosultságunkat az adóbevallásban kell igazolni. Az adóbevallás jelentősége tehát az adókedvezmények kihasználása miatt is kiemelkedő.

Az adókedvezmények számottevő adóvisszatérítést eredményezhetnek, ami jelentősen befolyásolhatja a pénzügyi stabilitásunkat. Az adóbevallás kitöltése nem csupán az egyik kötelezettségünk, hanem egy fontos lehetőség arra, hogy azáltal, hogy érvényesítjük a jogszabályi előírásokat, jelentős összeget takarítsunk meg.

Az adóbevallás elkészítése során hasznos lehet az adómegállapítási módszerek és az adólevonási lehetőségek ismerete. Fontos figyelembe venni az adókedvezményekre vonatkozó jogszabályok változásait is, hogy minden tőlünk telhetőt tegyünk az adókedvezmények kihasználása érdekében.

Az adóbevallás kérdéseinek helyes megválaszolása kulcsfontosságú annak érdekében, hogy az államtól ne csak a kötelező adófizetést, hanem az adókedvezményekre jogosultságunk alapján adható támogatásokat is megkaphassuk. Az adóbevallás jelentőségét ezért nem lehet eléggé hangsúlyozni.

Táblázat:

| Adókedvezmény | Érvényesítés feltételei |

|---|---|

| CSOK (Családi Otthonteremtési Kedvezmény) | Az első ház vásárlása vagy építése, legalább egy gyermek vállalt nevelése |

| Önkéntes nyugdíjpénztár tagdíja | Nyugdíjra spórolás céllal történő befizetés |

| Egészségügyi szolgáltatási járulék megfizetése | Az egészségügyi szolgáltatási járulék megfizetése, amely biztosításunkat fedezi |

Az adóbevallás jelentősége tehát az adókedvezmények érvényesítése miatt kiemelkedő, és az adóbevallás kitöltése során fontos a jogszabályi változásokat is figyelembe venni, hogy a legnagyobb mértékben kihasználhassuk a rendelkezésünkre álló lehetőségeket.

Adókedvezmények kihasználása

Az adókedvezmények kihasználása kulcsfontosságú lehet ahhoz, hogy elérjük a pénzügyi stabilitást az életünkben. Sok ember nem tudja kihasználni az adókedvezményeket, amelyekkel sok pénzt lehet megtakarítani évente. A következő lista néhány adókedvezményt mutat be, amelyek igénybe vehetők Magyarországon.

- Családi adókedvezmény: Ha legalább egy házastárssal rendelkezel és van legalább egy gyermeked, akkor a családi adókedvezményt igénybe veheted. Az adókedvezmény mértéke az adóalap 33%-a, de legfeljebb évente 2,5 millió forint. Ez a kedvezmény segíthet csökkenteni a család adófizetési terheit.

- Önkéntes nyugdíjpénztárak: Ha befizetsz az önkéntes nyugdíjpénztárba, akkor jogosult lehetsz egy adókedvezményre az befizetett összeg után. Az adókedvezmény mértéke a befizetett összeg 20%-a, de legfeljebb évente 150 000 forint. Ez a kedvezmény nem csak a jelenlegi adófizetési terheket csökkenti, hanem hosszú távon is segíteni fog a nyugdíjcéljaid elérésében.

- Lakáshitel-törlesztési kedvezmény: Amennyiben van aktív lakáshitel-tartozásod, akkor igénybe veheted a lakáshitel-törlesztési kedvezményt. Az adókedvezmény mértéke a törlesztési összeg 30%-a, de csak akkor vehető igénybe, ha a törlesztési összeg nem haladja meg a havi nettó jövedelmed 50%-át. Ezzel a kedvezménnyel akár 150 000 forintot is megtakaríthatsz évente

- Diákhitel-törlesztési kedvezmény: Ha diákhitelt folyósítottak neked, akkor kaphatsz egy adókedvezményt, ha visszafizeted a diákhitelt. Az adókedvezmény mértéke a törlesztési összeg 50%-a, de legfeljebb 60 000 forint havonta. Ez a kedvezmény nagyon hasznos lehet a diákhitel törlesztési terheinek enyhítésére, így könnyebbé teheti az adófizetési kötelezettségeidet.

Ne hagyd, hogy az adófizetési kötelezettségek nyomasztóak legyenek számodra. Tanulmányozd az adókedvezményeket és használd ki őket, hogy idővel pénzt spórolj, ami hozzájárulhat a pénzügyi stabilitásodhoz és álmaid eléréséhez.

Pénzügyi tanácsadás igénybevétele

A pénzügyi világ egyre összetettebbé válik, és nem mindig egyszerű megtalálni a legjobb megoldásokat a saját pénzügyi helyzetedben. Ezért létezik a pénzügyi tanácsadás, amely szakértői segítséget nyújt a pénzügyi döntések meghozatalában. Ha nem vagy biztos abban, hogy hogyan alakítsd ki a pénzügyi terveidet, és miként fejlesztheted a pénzügyi stabilitásodat, a pénzügyi tanácsadók a segítségedre lesznek. A következő részben megtudhatod, milyen előnyei vannak a pénzügyi tanácsadásnak, és miért érdemes ilyen szolgáltatást igénybe venned.

Milyen előnyei vannak a pénzügyi tanácsadásnak?

A pénzügyi tanácsadás igénybevétele számos előnnyel járhat. Az alábbi táblázat összefoglalja a legfontosabb előnyöket:

| Előny | Leírás |

|---|---|

| Tapasztalt szakértők segítsége | Egy jó pénzügyi tanácsadó tapasztalt szakértő, aki nap mint nap azon dolgozik, hogy ügyfelei megtakarítsanak és fejlesszék pénzügyi helyzetüket. |

| Stratégiai tervezés | A tanácsadó segít abban, hogy megtervezzük a pénzügyi jövőt, összeállítsuk a célokat és a tervet, majd meghatározzuk azokat a lépéseket, amelyek elvezetnek bennünket a sikerhez. |

| Unbiased advice and support | A pénzügyi tanácsadó semmilyen érdekelt félnek nem dolgozik, így önzetlen tanácsokkal és segítséggel lát el minket, ami jóval hatékonyabb lehet, mint az egyes döntéshozókkal folytatott beszélgetések. |

| Idő megtakarítása | A tanácsadó segít abban, hogy előrelátóbbak és hatékonyabbak legyünk, így megtakaríthatjuk az értékes időnket, és nem kell minden egyes pénzügyi probléma megoldásához külön-külön kutatni a megfelelő információkat. |

| Költségcsökkentés | Egy jó tanácsadó segít abban, hogy javítsuk pénzügyi helyzetünket, megtakarítsunk és költségeket csökkentsünk. |

| Motiváció és felelősségvállalás | A tanácsadóval való rendszeres konzultációk motiválnak minket, hogy tartsuk magunkat a pénzügyi tervünkhöz, és felelősséget vállaljunk a céljainkért. |

Látható tehát, hogy a pénzügyi tanácsadás valóban hatékony eszköz lehet a pénzügyi stabilitás eléréséhez. Ha olyan szakértőt választunk, aki megfelelően támogat minket a tervezéssel és a végrehajtással kapcsolatban, akkor jelentősen javíthatjuk a pénzügyi helyzetünket és bizonyos élethelyzetekben akár megmenthetjük a menthetőt is.

Miért érdemes pénzügyi tanácsadóhoz fordulni?

Ha a pénzügyi stabilitással kapcsolatos céljaink elérése kapcsán bizonytalanok vagyunk, érdemes pénzügyi tanácsadóhoz fordulni. Egy tapasztalt pénzügyi tanácsadó segítségével megtalálhatjuk a legjobb megoldást a pénzügyi problémáinkra, és megfelelő tervet lehet kialakítani az életünkben és álmainkban való stabilitás eléréséhez. Az alábbi táblázat tartalmazza a pénzügyi tanácsadóhoz fordulás előnyeit, amelyek közül néhányat a tanácsadó képes biztosítani nekünk:

| Egyéni tanácsadás | Egyéni, személyre szabott tanácsadás a pénzügyi helyzetünkre való tekintettel. |

| Magasabb hozamok és jobb döntések | A tapasztalt tanácsadó javaslatára magasabb hozamokat érhetünk el befektetéseinkkel és jobb döntéseket hozhatunk pénzügyeink kapcsán. |

| Tájékoztatás a pénzügyi lehetőségekről | A tanácsadó tájékoztatást nyújt a pénzügyi lehetőségekről, amelyek segíthetnek az álmainkban való előrehaladásban. |

| Költségvetési tervezés és finanszírozás | A tanácsadó segít a költségvetési tervezésben, az adózásban és a finanszírozási lehetőségek feltárásában, amelyek hozzájárulhatnak a pénzügyi stabilitásunk növeléséhez. |

| Előrejelzések és kockázatok csökkentése | A pénzügyi tanácsadó előrejelzéseivel és tanácsaival csökkenthetjük a kockázatot, és megakadályozhatjuk a pénzügyi problémáinkat. |

Mindezek mellett a pénzügyi tanácsadó szakember a pénzügyi jogszabályokkal is tisztában van, így lehetőséget biztosít arra is, hogy a legteljesebb mértékben kihasználhassuk az adókedvezményeket. Tehát bármilyen pénzügyi problémával is állunk szemben, érdemes pénzügyi tanácsadóhoz fordulni, hogy segítségével elérhessük céljainkat, és elégedetten élhessük az életünket.

Konklúzió

Az életünkben a pénzügyi stabilitásnak fontos szerepe van, hiszen ennek hiánya nagyon súlyos problémákat okozhat. Azonban szerencsére léteznek olyan lépések, melyekkel elérhetjük a megfelelő pénzügyi biztonságot. Első lépésként érdemes meghatározni a pénzügyi céljainkat, és létrehozni egy megfelelő tervet a cél eléréséhez. Ezt követően fontos betartani a tervet és szorosan figyelni a kiadásainkat, valamint spórolni a mindennapokban, és szem előtt tartani az adózás jelentőségét is.

Ha több bevétele van szükségünk, akkor érdemes fontolóra venni az előrelátó tervezést és az új bevételi források felkutatását. Azonban figyelembe kell vennünk az adózási előírásokat, és szükség esetén tanácsot kérni szakértőtől.

Fontos megemlíteni, hogy a rossz pénzügyi szokásoktól és a hitelkártyák nagyarányú használatától is el kell tekintenünk, mivel ezek nagymértékben negatívan befolyásolják pénzügyi stabilitásunkat.

Ha azonban már rendelkezünk megtakarításokkal, akkor érdemes befektetni őket, hogy még több bevételre tegyünk szert. Azonban ehhez szükség van megfelelő tervezésre és információgyűjtésre.

Végül, amennyiben bizonytalanok vagyunk a pénzügyeinkkel kapcsolatban, mindenképpen érdemes pénzügyi tanácsadást igénybe venni. Ez lehetővé teszi számunkra, hogy jobban megértsük a pénzügyeinket, és hatékonyabb döntéseket hozzunk velük kapcsolatban.

A pénzügyi stabilitás elérése sok munkát és odafigyelést igényel, de a fenti lépések és tanácsok segítségével mindenki elérheti a megfelelő pénzügyi biztonságot az életében és álmaiban.

Gyakran Ismételt Kérdések

Hogyan határozzam meg a pénzügyi célokat az életemben?

Az életkorod, jelenlegi jövedelmi helyzeted és az élet céljaid határozzák meg a pénzügyi célokat.

Hogyan tudom betartani a pénzügyi terveimet?

A pénzügyi tervektől való eltérés elkerülése érdekében rendszeresen kövesd nyomon a kiadásaidat és az elérhető bevételi forrásaidat.

Milyen tippek segíthetnek a hatékony spórolásban?

Lehetőleg tarts távolságot a felesleges kiadásoktól, igyekezz otthon enni, használj olcsóbb közlekedési módokat, vásárolj édességet csak ritkán, és készíts bevásárlólistát.

Melyek a leggyakoribb rossz pénzügyi szokások?

A leggyakoribb rossz szokások közé tartozik a túlzott hitelfelvétel, a szükségtelen kiadások, az indulatból való vásárlás, és az erősen korlátozott pénzügyi fedezet.

Mikor érdemes hitelkártyát használni?

A hitelkártya használata érdemes, ha szükség van egy nagyobb anyagi fedezetre, és ha a hitelt az időben és az árfolyamon kereskedés konverziójával kártyádra adod. Azonban legyél óvatos, és ne használd visszafizetésre, ha nem tudod kifizetni a hitelt.

Milyen tippek segítenek a hatékony hitelkártya-használatban?

Előbb oldd meg az adósságaidat, ne használd a hitelkereskedést más helyeken, tartani a jó hitelráteremtési értéket, és kövesse az útmutatókat az ön hitelkártya használatáról, mielőtt bármilyen értéket húznál.

Hogyan kereshetek több pénzt?

Több bevételi forrás megkeresésére összpontosíts, keresd meg a lehetőségeket a továbbképzésre, és vállalkozásba kezdni, ha ez az út megfelelőnek tűnik számodra.

Melyek a pénzügyi előrelátó tervezés főbb pontjai?

A pénzügyi előrelátó tervezés alapjai a költségvetési tervezés, a kiadások figyelése és a jövedelem maximalizálása.

Miért érdemes befektetni a megtakarításaimat?

A befektetés lehetősége megnöveli a megtakarításod értékét, és hosszú távon segíthet elérni a pénzügyi célokat.

A pénzügyi tanácsadók szakértelmétől és tapasztalatától segítséget kaphatsz a pénzügyi tervezés és a pénzkezelés területén; továbbá segíthetnek a meglévő adósságrendező vásárlás és az előrelátó tervek előkészítésében.

Miért ajánlják a szakemberek a pénzügyi tervezést és a tanácsadást?

A pénzügyi tervezés és tanácsadás segít a személyes pénzügyek jobb kezelésében, és segít elkerülni az adósságcsapdákat.